Jak działa obciążenie zwrotne? Kompletny przewodnik dla sprzedawców

Dowiedz się, jak działa procedura obciążeń zwrotnych, poznaj cały proces od zgłoszenia sporu do jego rozstrzygnięcia oraz sprawdzone strategie zapobiegania obci...

13 min czytania

Poznaj kompletny harmonogram obciążeń zwrotnych – od zgłoszenia sporu do ostatecznego rozstrzygnięcia. Dowiedz się, jak wygląda proces trwający 30-90 dni, jakie są terminy odpowiedzi sprzedawcy oraz jak skutecznie zarządzać obciążeniami zwrotnymi z PostAffiliatePro.

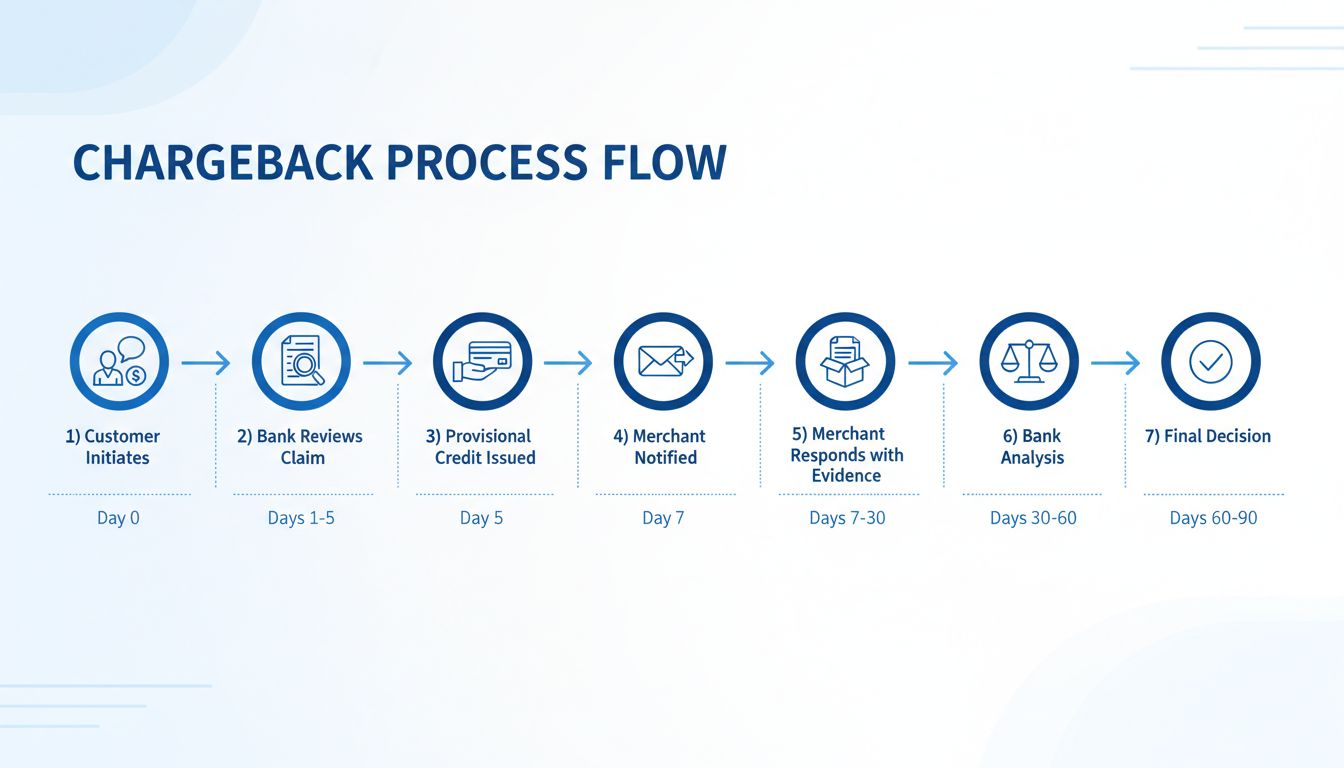

Obciążenie zwrotne zazwyczaj trwa około 30 do 90 dni od momentu zgłoszenia sporu przez klienta do podjęcia ostatecznej decyzji. Harmonogram ten może się jednak różnić w zależności od sieci kart płatniczych, terminów odpowiedzi sprzedawcy oraz złożoności sporu. Sprzedawcy mają zwykle od 20 do 45 dni na przedstawienie dowodów.

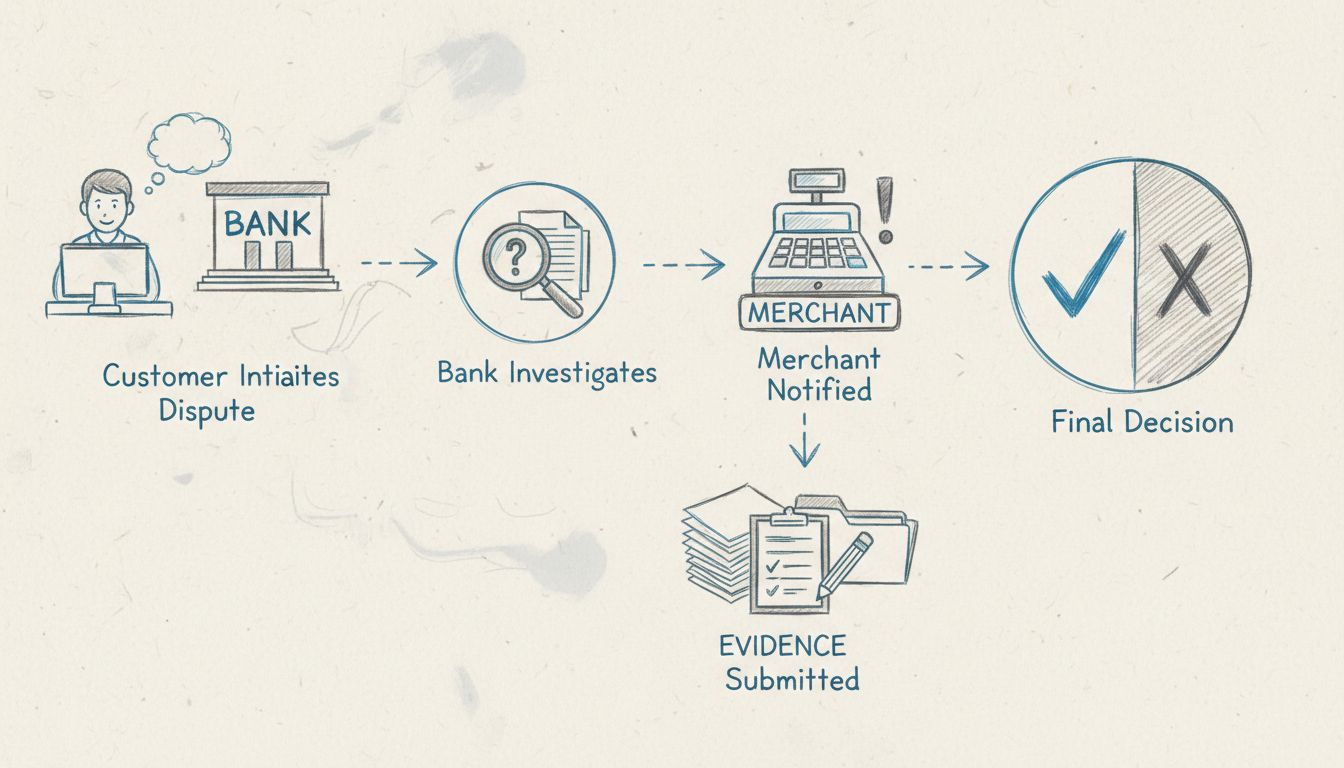

Proces obciążenia zwrotnego to wieloetapowy mechanizm rozstrzygania sporów, który chroni konsumentów, a jednocześnie stanowi wyzwanie operacyjne dla sprzedawców i sieci afiliacyjnych. Gdy klient kwestionuje transakcję, uruchamia to złożony łańcuch zdarzeń obejmujący wiele instytucji finansowych, sieci kart płatniczych oraz sprzedawcę. Zrozumienie tego harmonogramu jest kluczowe dla osób zarządzających płatnościami, zwłaszcza w branży marketingu afiliacyjnego, gdzie wolumeny transakcji mogą być znaczne. Cały proces zwykle trwa od 30 do 90 dni, choć różne czynniki mogą ten okres wydłużyć lub skrócić, w zależności od okoliczności i zaangażowanej sieci kart.

Harmonogram obciążenia zwrotnego rozpoczyna się w momencie, gdy klient kontaktuje się ze swoim bankiem wydającym kartę, aby zakwestionować transakcję. Ten wstępny etap jest kluczowy, ponieważ uruchamia serię zautomatyzowanych procesów w wielu instytucjach finansowych. Bank klienta rozpatruje wniosek i zazwyczaj w ciągu pierwszych kilku dni (zwykle od 1 do 5 dnia) przyznaje kredyt warunkowy. Chroni on konsumenta podczas trwania dochodzenia, choć należy pamiętać, że jest on tymczasowy i może zostać cofnięty, jeśli sprzedawca skutecznie zakwestionuje obciążenie zwrotne. Sprzedawca jest zwykle powiadamiany około 7 dnia, otrzymując oficjalne zawiadomienie o złożeniu obciążenia zwrotnego.

Proces obciążenia zwrotnego zaczyna się, gdy klient kontaktuje się z wydawcą karty, aby zakwestionować transakcję. Może to mieć miejsce z różnych powodów: nieautoryzowane obciążenie, błąd rozliczeniowy, nieotrzymanie towaru, niezgodność z opisem lub tzw. przyjazne oszustwo. Klient musi przedstawić bankowi szczegóły uzasadniające nieważność obciążenia. Większość sieci kart umożliwia zgłoszenie sporu w ciągu 120 dni od transakcji, choć Ustawa o Uczciwym Rozliczaniu Kredytów (FCBA) określa 60 dni dla kart kredytowych. Bank wydający przyjmuje zgłoszenie i rozpoczyna wstępne dochodzenie, by ustalić, czy skarga jest zasadna.

Po otrzymaniu zgłoszenia bank wydający przeprowadza wstępną analizę sytuacji klienta. Na tym etapie bank sprawdza szczegóły transakcji, historię rachunku i charakter sporu. Jeśli skarga wydaje się uzasadniona, zwykle w ciągu 5 dni roboczych przyznaje klientowi kredyt warunkowy. Jest to tymczasowe zabezpieczenie interesów konsumenta na czas trwania dochodzenia. Klient może natychmiast korzystać z tych środków, mając świadomość, że kredyt może zostać cofnięty, jeśli sprzedawca skutecznie odrzuci obciążenie zwrotne. Etap ten pokazuje zaangażowanie banku w ochronę klienta, nawet zanim wszystkie dowody zostaną rozpatrzone.

Bank rozliczający sprzedawcy informuje go o obciążeniu zwrotnym, zwykle około 7 dnia procesu. Powiadomienie to zawiera kluczowe informacje: kod powodu obciążenia, kwotę sporną, nazwisko klienta oraz szczegóły oryginalnej transakcji. Kod powodu jest szczególnie istotny, ponieważ określa, jakie dowody sprzedawca musi zebrać, by skutecznie odrzucić obciążenie zwrotne. Różne kody wymagają różnych dokumentów – np. przy reklamacji “nieotrzymano” potrzebny jest dowód dostawy, przy “oszustwie” potwierdzenie autoryzacji (AVS, CVV itd.). Bank rozliczający sprzedawcy od razu obciąża jego konto kwotą sporną, co powoduje natychmiastowy wpływ finansowy.

Teraz sprzedawca wchodzi w kluczowe okno czasowe na odpowiedź, które zależy od sieci kart. Visa zwykle daje 20 dni na odpowiedź, Mastercard 45 dni, a American Express – 20 dni. Termin liczony jest od momentu otrzymania powiadomienia, choć niektóre banki rozliczające narzucają wcześniejsze wewnętrzne terminy, by zdążyć z wymogami sieci kart. W tym czasie sprzedawca musi zebrać przekonujące dowody na zasadność transakcji, takie jak podpisane potwierdzenia, dowód dostawy z numerem śledzenia, historię komunikacji z klientem, zapisy transakcji, potwierdzenia autoryzacji lub dokumentację wykazującą, że klient otrzymał towar lub usługę. Przekroczenie tego terminu oznacza automatyczną przegraną sporu, a sprzedawca ponosi wszystkie koszty.

Jeśli sprzedawca uważa, że obciążenie zwrotne jest bezzasadne, przesyła tzw. reprezentację – formalną odpowiedź z dokumentacją do swojego banku rozliczającego. Odpowiedź ta musi bezpośrednio odnosić się do kodu powodu i zawierać dowody podważające roszczenie klienta. Na przykład w przypadku reklamacji “nieotrzymano” sprzedawca przedstawia potwierdzenie śledzenia paczki i podpis odbiorcy. Przy “oszustwie” – zapisy uwierzytelnienia klienta. Jakość i trafność tych dowodów mają kluczowe znaczenie. Badania wskazują, że sprzedawcy wygrywają jedynie około 8,1% sporów, które reprezentują ręcznie, co podkreśla wagę silnej i dobrze zorganizowanej dokumentacji. Bank rozliczający ocenia dowody i przekazuje je do sieci kart, która przesyła je do banku wydającego.

Bank rozliczający i bank wydający przeprowadzają szczegółową analizę dowodów przedstawionych przez sprzedawcę. Bank wydający sprawdza, czy dokumentacja sprzedawcy wystarczająco podważa roszczenie klienta. Etap ten obejmuje dokładny przegląd wszystkich materiałów, porównanie ich z oryginalnymi szczegółami transakcji i ocenę zgodności sprzedawcy z zasadami sieci kart. Banki mogą poprosić każdą ze stron o dodatkowe informacje, jeśli dowody są niejasne lub niepełne. Faza ta trwa zwykle od 30 do 60 dni, choć w złożonych przypadkach lub przy podejrzeniu oszustwa może potrwać dłużej. W tym czasie kredyt warunkowy pozostaje na rachunku klienta, a konto sprzedawcy jest nadal obciążone kwotą sporną.

Bank wydający podejmuje ostateczną decyzję na podstawie wszystkich dostępnych dowodów. Jeśli dokumentacja sprzedawcy jest przekonująca i potwierdza zasadność transakcji, obciążenie zwrotne zostaje cofnięte na korzyść sprzedawcy. Kredyt warunkowy zostaje usunięty z rachunku klienta, a kwota sporna wraca na konto sprzedawcy. Warto jednak zauważyć, że nawet w przypadku wygranej sprzedawcy opłaty za obciążenie zwrotne nie są zwracane. Jeśli roszczenie klienta zostanie podtrzymane, obciążenie zwrotne pozostaje, kredyt warunkowy staje się stały, a sprzedawca traci zarówno kwotę transakcji, jak i ponosi opłaty. Cały proces od zgłoszenia sporu do ostatecznej decyzji trwa zwykle 60-90 dni, choć niektóre przypadki kończą się szybciej, jeśli sprzedawca nie odpowie lub dowody są jednoznaczne.

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

| Sieć kart | Termin odpowiedzi sprzedawcy | Całkowity czas procesu | Kluczowe cechy |

|---|---|---|---|

| Visa | 20 dni | 30-90 dni | Szybszy wymóg odpowiedzi; stosuje kody powodów 10.1-10.9 |

| Mastercard | 45 dni | 30-90 dni | Dłuższe okno odpowiedzi; wymagania dotyczące dokumentacji bardziej szczegółowe |

| American Express | 20 dni | 30-90 dni | Surowsza weryfikacja oszustw; wyższe opłaty za obciążenia zwrotne (15-100 USD+) |

| Discover | 20 dni | 30-90 dni | Podobnie jak Visa; rosnący udział w transakcjach afiliacyjnych |

Każda sieć kart ustanawia własne zasady i harmonogramy, co znacząco wpływa na szybkość rozstrzygania obciążeń zwrotnych. 20-dniowe okno odpowiedzi Visa jest najbardziej restrykcyjne, zmuszając sprzedawców do szybkiego zebrania i przesłania dowodów. Mastercard daje więcej czasu (45 dni), ale wskazuje na bardziej złożone procedury rozpatrywania sporów. American Express, choć również wymaga odpowiedzi w ciągu 20 dni, często nakłada wyższe opłaty i surowsze wymogi weryfikacyjne. Zrozumienie tych różnic jest kluczowe dla sprzedawców i sieci afiliacyjnych obsługujących wiele sieci kart.

Wiele zmiennych może wydłużyć lub skrócić standardowy harmonogram 30-90 dni. Reaktywność sprzedawcy jest kluczowa – szybkie i kompletne przedstawienie dowodów może przyspieszyć proces. Złożoność sporu ma duże znaczenie; proste przypadki z jasną dokumentacją rozstrzygane są szybciej niż te dotyczące oszustw lub transakcji międzynarodowych. Zasady sieci kart różnią się, niektóre sieci mają szybszy proces rozpatrywania niż inne. Sprawność banku rozliczającego także wpływa na czas, gdyż niektóre banki rozpatrują spory szybciej. Typ kodu powodu wpływa na długość procesu – niektóre wymagają bardziej szczegółowego dochodzenia. Odwołania klientów mogą wydłużyć całość, jeśli któraś ze stron zakwestionuje wstępną decyzję, dodając nawet 10+ dni do harmonogramu.

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Po otrzymaniu powiadomienia o obciążeniu zwrotnym zegar zaczyna tykać. Przekroczenie terminu odpowiedzi jest katastrofalne – spór automatycznie rozstrzygany jest na korzyść klienta, a sprzedawca traci możliwość obrony. Termin zależy od sieci kart i banku rozliczającego, ale zwykle mieści się w zakresie od 20 do 45 dni. Niektóre banki narzucają wewnętrzne, bardziej rygorystyczne terminy, by zapewnić zgodność z wymogami sieci kart. Przykładowo, bank rozliczający może wymagać przedstawienia dowodów w ciągu 15 dni, mimo że Mastercard dopuszcza 45 dni. Tworzy to dla sprzedawcy napięty harmonogram na zebranie dokumentacji, uporządkowanie dowodów i przygotowanie skutecznej odpowiedzi.

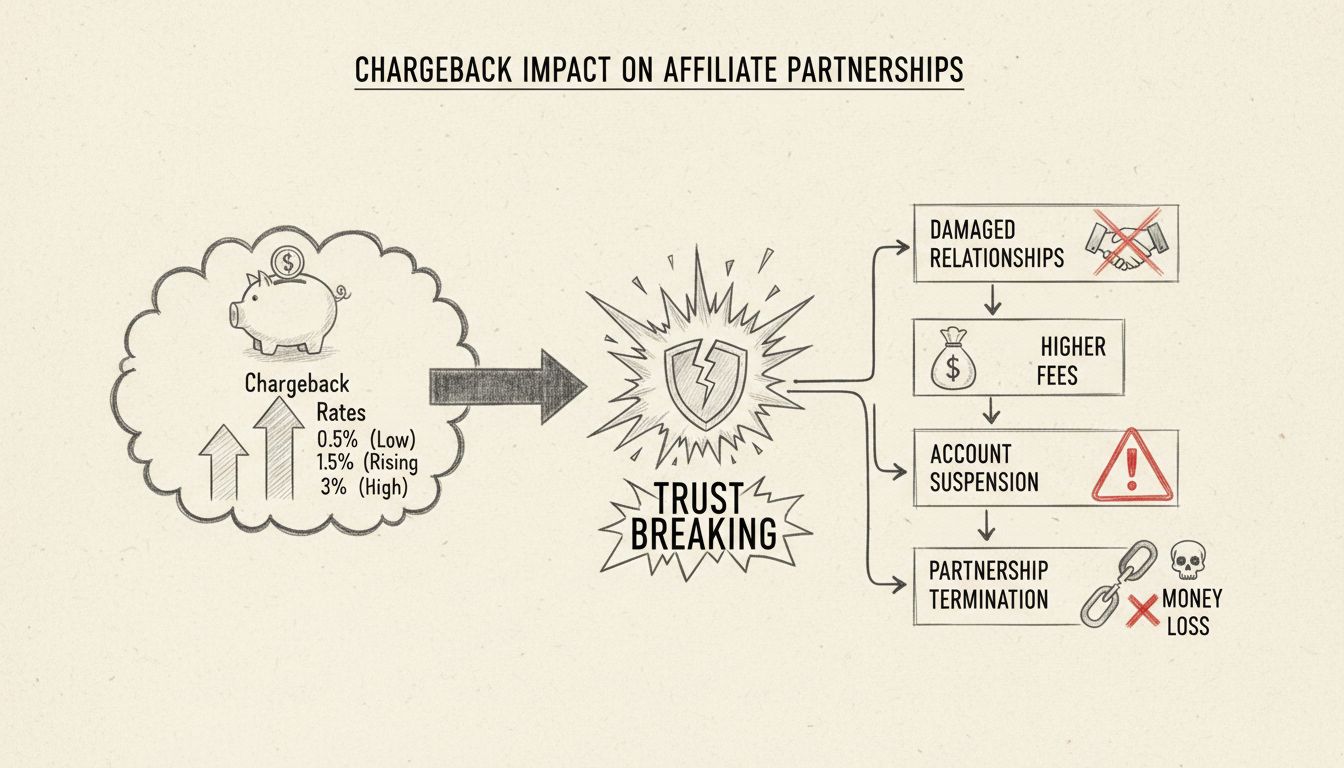

Jeśli sprzedawca nie odpowie w wymaganym terminie, spór automatycznie rozstrzygany jest na korzyść klienta. Konto sprzedawcy zostaje obciążone pełną kwotą sporną oraz wszystkimi opłatami za obciążenie zwrotne, które zwykle wynoszą od 15 do 100 USD w zależności od sieci kart i operatora płatności. Sprzedawca może również ponieść inne konsekwencje, takie jak zwiększony monitoring, wyższe opłaty za przetwarzanie czy nawet wypowiedzenie współpracy, jeśli odsetek obciążeń przekroczy określone progi. Automatyczna przegrana podkreśla wagę posiadania systemów monitorujących powiadomienia o obciążeniach zwrotnych i zapewniających terminowe odpowiedzi.

Kredyt warunkowy przyznany klientowi na wczesnym etapie procesu obciążenia zwrotnego to środek tymczasowy, istotnie wpływający na odbiór całego harmonogramu. Z perspektywy klienta pieniądze wracają na konto w ciągu kilku dni, więc cały proces wydaje się szybki. Jednak dla sprzedawcy harmonogram jest znacznie dłuższy – jego konto zostaje obciążone natychmiast i pozostaje obciążone przez cały czas trwania dochodzenia. Jeśli sprzedawca wygra spór, kredyt warunkowy zostaje cofnięty, a środki wracają do sprzedawcy. Jeśli wygra klient, kredyt warunkowy staje się stały. Ta podwójna perspektywa – szybka dla klienta, wolna dla sprzedawcy – powoduje wyzwania operacyjne w zarządzaniu płynnością podczas sporu.

W pewnych okolicznościach obciążenia zwrotne mogą być rozpatrzone szybciej niż standardowe 30-90 dni. Akceptacja sporu przez sprzedawcę może skutkować natychmiastowym rozstrzygnięciem – sprzedawca dobrowolnie uznaje spór i zrzeka się kwoty transakcji. Oczywiste przypadki oszustwa z jasnymi dowodami nieautoryzowanego użycia mogą zostać rozstrzygnięte nawet w 30 dni. Zautomatyzowane systemy niektórych operatorów płatności przyspieszają proces oceny. Jednak takie przyspieszone scenariusze są wyjątkiem – większość obciążeń zwrotnych przebiega według standardowego harmonogramu, gdyż strony mają uzasadnione argumenty i obszerne dowody do przedstawienia.

Dla sieci afiliacyjnych korzystających z PostAffiliatePro harmonogramy obciążeń zwrotnych są poważnym wyzwaniem operacyjnym. Przez 30-90 dni środki pozostają zamrożone, co wpływa na płynność finansową i planowanie. Sieci muszą prowadzić szczegółową dokumentację transakcji i komunikacji na potrzeby reprezentacji. Niepewność wyniku sporu może wpływać na wypłaty dla partnerów i kalkulacje prowizji. Wysoki odsetek obciążeń zwrotnych może wywoływać wzmożoną kontrolę ze strony operatorów płatności, prowadząc do wyższych opłat czy ograniczeń konta. Wdrożenie skutecznych narzędzi do wykrywania oszustw, utrzymanie jasnej dokumentacji i sprawnych procedur odpowiedzi na spory są kluczowe dla efektywnego zarządzania tymi wyzwaniami.

Systemy natychmiastowego powiadamiania zapewniają sprzedawcom informację o obciążeniach zwrotnych od razu po ich zgłoszeniu, maksymalizując czas na reakcję. Uporządkowana dokumentacja przechowywana w łatwo dostępnych systemach umożliwia szybkie zebranie dowodów. Jasne opisy transakcji na wyciągu ograniczają nieporozumienia i pomagają zapobiegać obciążeniom zwrotnym już na wstępie. Proaktywna komunikacja z klientem pozwala rozwiązywać spory zanim trafią do banku. Narzędzia do wykrywania oszustw identyfikują podejrzane transakcje na wczesnym etapie. Zautomatyzowane systemy odpowiedzi usprawniają proces składania dowodów i zapewniają dotrzymanie terminów. Regularny monitoring trendów obciążeń zwrotnych pozwala wykryć systemowe problemy wymagające interwencji. Wszystkie te praktyki razem pozwalają ograniczyć liczbę obciążeń zwrotnych i zwiększają szanse na wygraną w sporze.

Zrozumienie harmonogramu obciążeń zwrotnych jest kluczowe dla osób zajmujących się przetwarzaniem płatności, marketingiem afiliacyjnym lub e-commerce. Standardowy proces trwający 30-90 dni obejmuje wiele etapów, zaangażowane strony i krytyczne terminy, których sprzedawca musi dotrzymać, by chronić swoje przychody. Choć czas trwania może wydawać się długi, każdy etap służy zapewnieniu sprawiedliwego rozstrzygnięcia sporu. Wdrożenie sprawdzonych praktyk, prowadzenie szczegółowej dokumentacji oraz korzystanie z zaawansowanych narzędzi do wykrywania oszustw, takich jak te oferowane przez PostAffiliatePro, pozwala ograniczyć liczbę obciążeń zwrotnych, przyspieszyć korzystne rozstrzygnięcia i chronić wyniki finansowe. Kluczem do sukcesu jest przygotowanie, szybka reakcja i świadomość, że zarządzanie obciążeniami zwrotnymi to proces ciągły, wymagający stałej uwagi i doskonalenia.

PostAffiliatePro pomaga sieciom afiliacyjnym i sprzedawcom skutecznie zarządzać sporami płatniczymi. Nasze zaawansowane narzędzia do wykrywania oszustw i zarządzania obciążeniami zwrotnymi zmniejszają liczbę sporów nawet o 82%, oszczędzając cenny czas Twojego zespołu.

Dowiedz się, jak działa procedura obciążeń zwrotnych, poznaj cały proces od zgłoszenia sporu do jego rozstrzygnięcia oraz sprawdzone strategie zapobiegania obci...

Dowiedz się, jak wysokie wskaźniki obciążeń zwrotnych szkodzą partnerstwom afiliacyjnym, prowadząc do rozwiązania umów i kar finansowych. Poznaj strategie zapob...

Poznaj realistyczne ramy czasowe osiągania rezultatów w marketingu afiliacyjnym. Dowiedz się, kiedy możesz spodziewać się pierwszych prowizji, stałych dochodów ...

Dołącz do naszej społeczności zadowolonych klientów i zapewnij doskonałą obsługę klienta dzięki PostAffiliatePro.

Zgoda na Pliki Cookie

Używamy plików cookie, aby poprawić jakość przeglądania i analizować nasz ruch. See our privacy policy.