Czym są procesory płatności? Kompletny przewodnik dla sieci afiliacyjnych

Dowiedz się, czym są procesory płatności, jak działają i dlaczego są niezbędne do wypłat afiliacyjnych. Poznaj ekosystem płatności i zasady wyboru procesora dla swojego programu partnerskiego.

Czym są procesory płatności?

Procesory płatności działają jako pośrednicy między sprzedawcami a instytucjami finansowymi, obsługując autoryzację, przetwarzanie i rozliczanie transakcji elektronicznych, w tym kart kredytowych, debetowych i portfeli cyfrowych. Bezpiecznie przesyłają dane płatnicze, weryfikują dostępność środków i umożliwiają transfer pieniędzy między kontami bankowymi klientów i firm.

Czym są procesory płatności

Procesory płatności to wyspecjalizowane firmy świadczące usługi finansowe, które pełnią kluczową rolę pośredników w ekosystemie płatności, łącząc sprzedawców i partnerów afiliacyjnych z szeroko pojętym systemem finansowym. Obsługują one złożone wymagania techniczne i regulacyjne związane z transferem środków pomiędzy stronami, zapewniając bezpieczeństwo, zgodność oraz sprawność realizacji transakcji. Za każdym razem, gdy dokonujesz płatności przez dowolny kanał cyfrowy — czy to kartą kredytową, przelewem bankowym, czy portfelem cyfrowym — procesor płatności pracuje w tle, aby umożliwić realizację tej transakcji. Dla sieci afiliacyjnych, takich jak te wykorzystujące PostAffiliatePro, procesory płatności są niezbędne do automatyzacji wypłat prowizji i zapewnienia partnerom niezawodnych płatności.

Rola procesorów płatności wykracza daleko poza sam transfer środków. Zarządzają one całym cyklem życia transakcji — od momentu jej zainicjowania przez klienta aż po ostateczne rozliczenie na koncie sprzedawcy. Wdrażają zaawansowane mechanizmy bezpieczeństwa chroniące wrażliwe dane finansowe, dbają o zgodność z branżowymi standardami takimi jak PCI DSS (Payment Card Industry Data Security Standard) i zapewniają narzędzia do wykrywania oszustw, chroniąc zarówno sprzedawców, jak i klientów. Zrozumienie działania procesorów płatności jest kluczowe dla osób zarządzających programami afiliacyjnymi, ponieważ wybór odpowiedniego procesora wpływa bezpośrednio na szybkość wypłat, niezawodność oraz doświadczenie partnerów.

Jak działają procesory płatności: kompletny przebieg transakcji

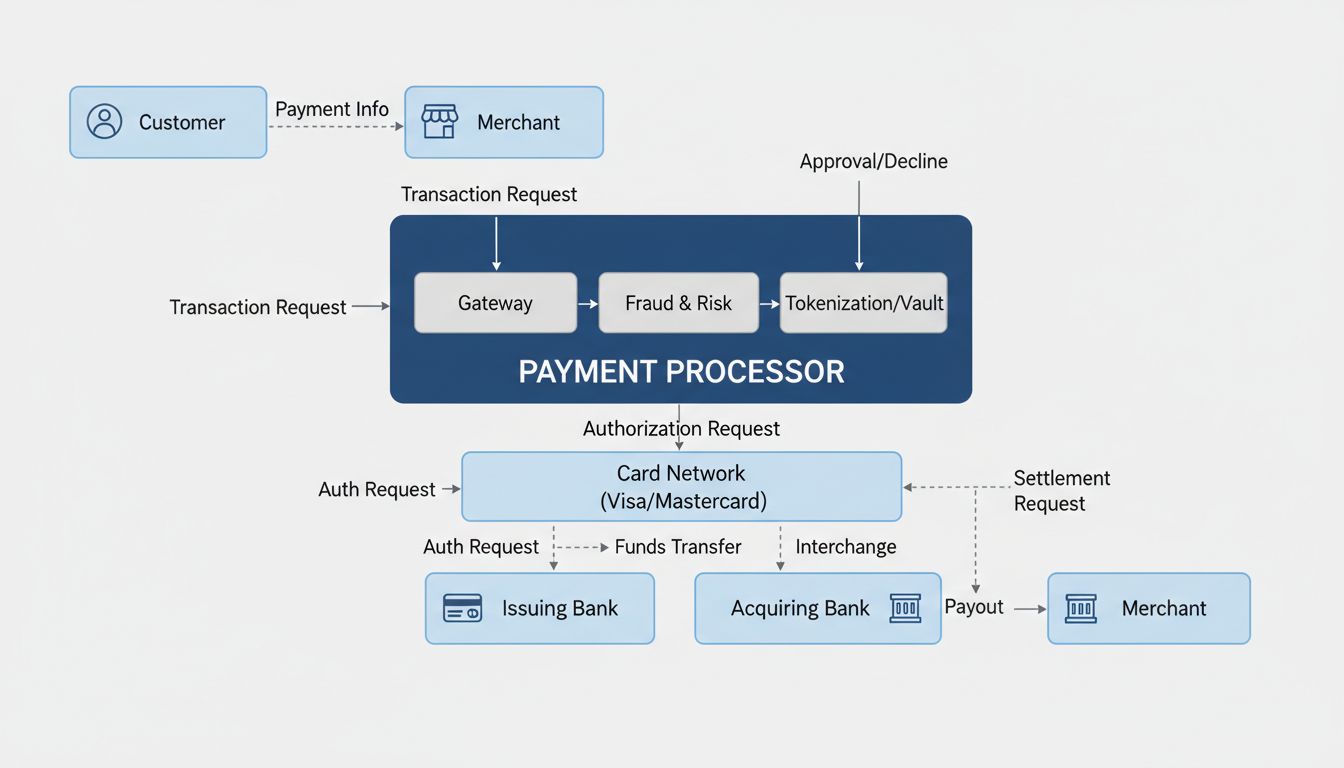

System przetwarzania płatności obejmuje wiele powiązanych ze sobą stron współpracujących w ściśle określonej kolejności. Gdy klient dokonuje zakupu lub partner afiliacyjny zarabia prowizję, procesor płatności inicjuje serię kroków prowadzących do przekazania środków na odpowiednie konto. Proces ten odbywa się w czasie rzeczywistym, choć ostateczne rozliczenie środków może potrwać od jednego do trzech dni roboczych, w zależności od metody płatności i zaangażowanych instytucji.

Przebieg transakcji rozpoczyna się w momencie, gdy klient wybiera preferowaną metodę płatności i wprowadza dane płatnicze. Procesor natychmiast szyfruje te wrażliwe informacje za pomocą zaawansowanych protokołów, aby uniemożliwić ich przechwycenie przez nieupoważnione osoby. Zaszyfrowane dane trafiają bezpiecznie do banku rozliczeniowego, czyli instytucji finansowej prowadzącej rachunek sprzedawcy. Bank rozliczeniowy przekazuje transakcję do odpowiedniej sieci kartowej (np. Visa lub Mastercard), a ta kieruje ją do banku wydającego klienta w celu autoryzacji.

Bank wydający przeprowadza kluczowe weryfikacje, w tym sprawdzenie dostępności środków oraz zgodności transakcji z zasadami bezpieczeństwa i ograniczeniami konta. Decyzja autoryzacyjna jest przekazywana przez sieć kartową z powrotem do banku rozliczeniowego, a następnie do procesora płatności — zwykle w ciągu kilku sekund. Po akceptacji procesor inicjuje rozliczenie, czyli faktyczny transfer środków z konta klienta na konto sprzedawcy. Konto sprzedawcy zostaje zasilone kwotą płatności pomniejszoną o opłaty pobierane przez procesora i bank rozliczeniowy.

Uruchom swój program partnerski już dziś

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

Aby zrozumieć ekosystem płatności, należy poznać instytucje i ich zadania. Sprzedawca to firma sprzedająca produkty lub usługi i odbierająca płatności. Klient to osoba dokonująca zakupu lub, w przypadku sieci afiliacyjnych, partner otrzymujący prowizję. Sieć kartowa (Visa, Mastercard, American Express, Discover) pośredniczy w komunikacji między bankiem wydającym a rozliczeniowym i ustala zasady przetwarzania transakcji. Bank wydający to instytucja finansowa, która wydaje klientowi kartę i odpowiada za autoryzację transakcji. Bank rozliczeniowy prowadzi rachunek sprzedawcy i obsługuje wpłaty, dbając, by środki dotarły na właściwe konto firmowe.

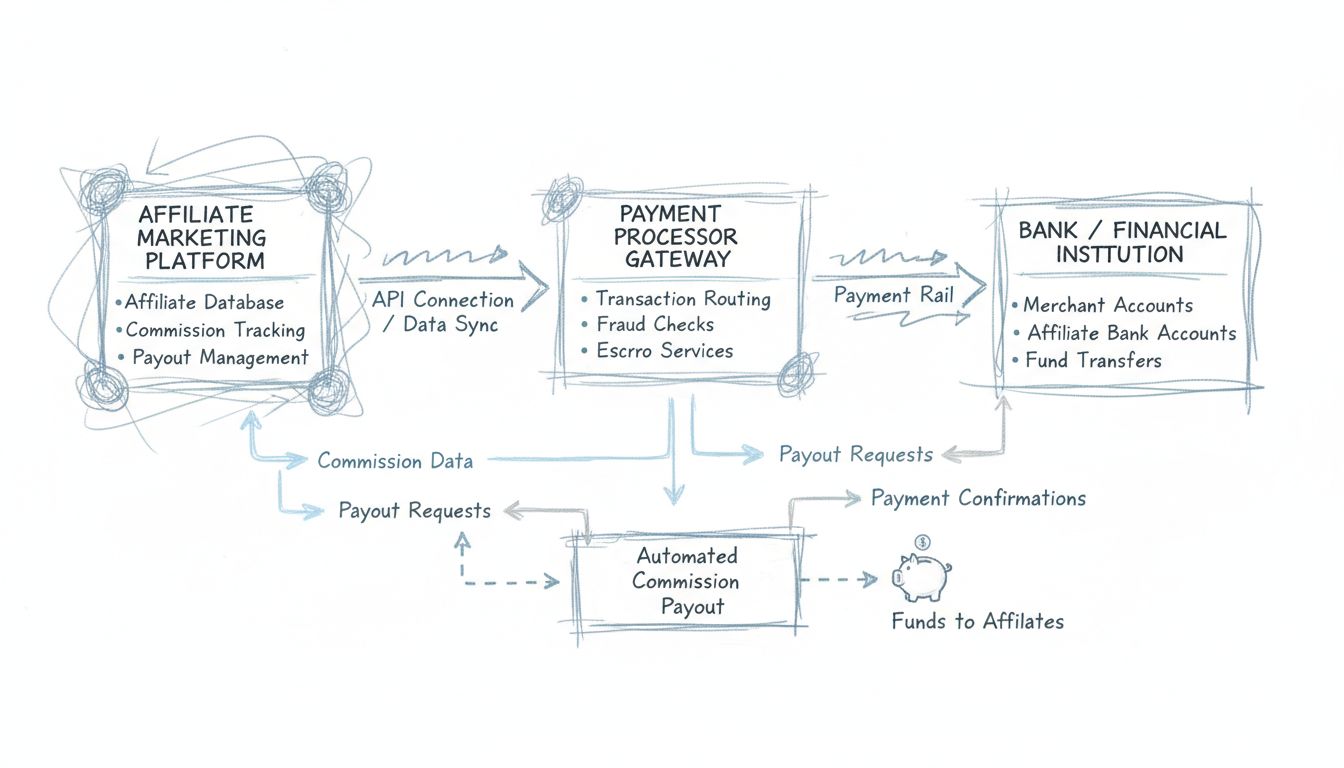

Procesor płatności znajduje się w centrum tego ekosystemu, łącząc wszystkie strony i zapewniając sprawną komunikację oraz transfer środków. Procesory płatności odpowiadają za infrastrukturę techniczną, zabezpieczenia oraz zgodność, dzięki czemu współczesne płatności są możliwe. W sieciach afiliacyjnych rola procesora jest szczególnie istotna, ponieważ musi obsługiwać wiele metod wypłat, różne struktury prowizji i zapewniać precyzyjne rozliczenia nawet z tysiącami partnerów. PostAffiliatePro integruje się z wiodącymi procesorami, automatyzując ten złożony proces i umożliwiając menedżerom skupienie się na rozwoju sieci zamiast na logistyce płatności.

Funkcje i obowiązki procesora płatności

Procesory płatności realizują wiele kluczowych zadań wykraczających poza sam transfer środków. Autoryzacja transakcji to podstawowa funkcja — procesor weryfikuje dane płatnicze, sprawdza wskaźniki oszustw i potwierdza spełnienie wymagań bezpieczeństwa przed przesłaniem płatności do banku wydającego. Szyfrowanie i bezpieczeństwo danych są równie ważne, gdyż procesor musi chronić wrażliwe informacje zgodnie ze standardami PCI DSS i innymi regulacjami. Obejmuje to stosowanie kilku warstw zabezpieczeń, jak tokenizacja (zastępowanie danych unikalnymi identyfikatorami), szyfrowanie end-to-end i bezpieczne przechowywanie danych.

Wykrywanie i zapobieganie oszustwom staje się coraz bardziej zaawansowane — współczesne procesory korzystają z algorytmów uczenia maszynowego analizujących tysiące parametrów w ułamku sekundy, wykrywając podejrzane schematy. Systemy te mogą wychwytywać duplikaty faktur, transakcje z nieoczekiwanych lokalizacji czy nietypowe próby płatności. Rozliczenie i uzgadnianie to kolejna kluczowa funkcja — procesor czuwa, by środki trafiały na właściwe konta, a wszystkie transakcje były prawidłowo zarejestrowane i rozliczone. Zarządzanie zgodnością zapewnia, że wszystkie operacje spełniają wymogi prawne, w tym AML (przeciwdziałanie praniu pieniędzy), weryfikację sankcji i obowiązki podatkowe.

Funkcja

Opis

Znaczenie dla partnerów afiliacyjnych

Autoryzacja transakcji

Weryfikuje dane płatnicze i dostępność środków

Zapewnia wypłatę prowizji tylko po potwierdzeniu środków

Zapewnia dokładne śledzenie i raportowanie płatności

Zgodność

Dba o przestrzeganie przepisów finansowych

Chroni sieć afiliacyjną przed ryzykiem prawnym i regulacyjnym

Dołącz do naszego newslettera

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Metody płatności obsługiwane przez procesory

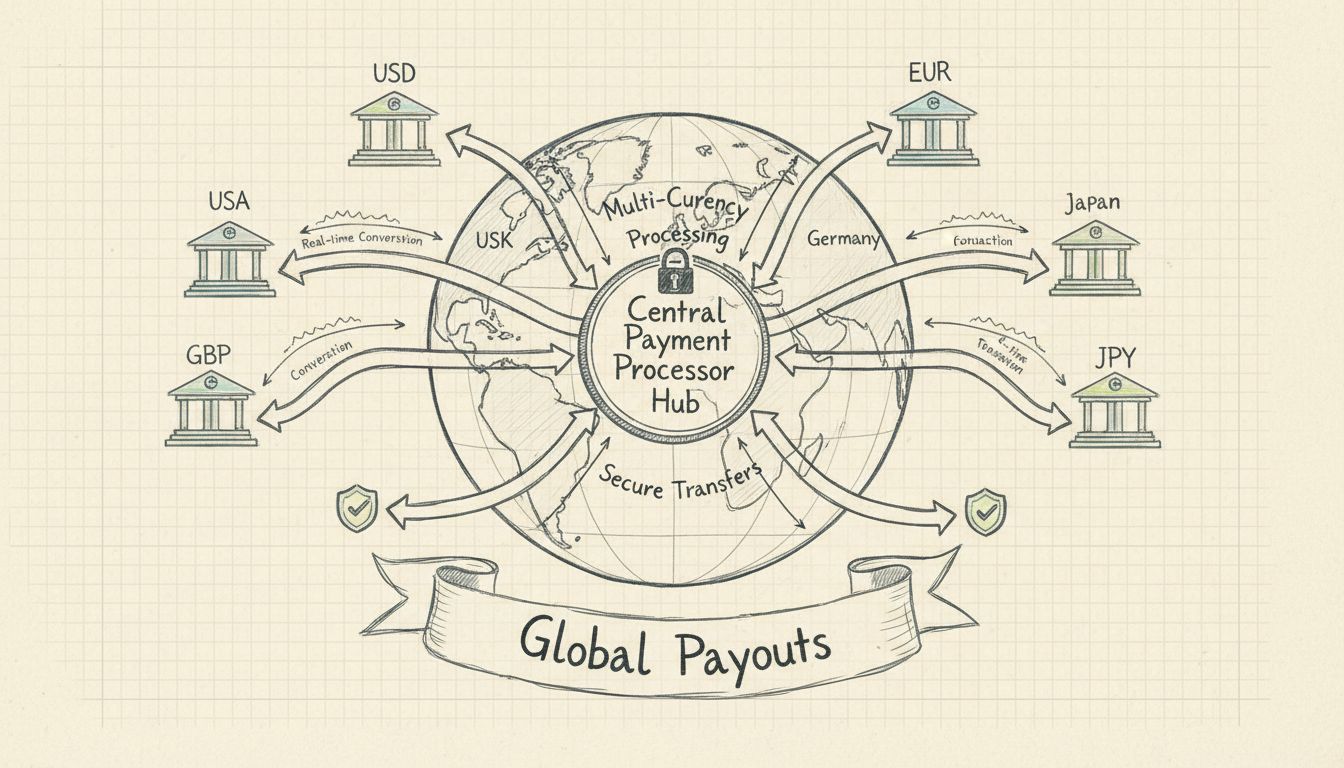

Współczesne procesory płatności obsługują szeroki wachlarz metod, by dostosować się do preferencji klientów i wymagań firm. Karty kredytowe i debetowe są nadal najpopularniejsze, a procesory zarządzają złożonym procesem autoryzacji i rozliczenia transakcji kartowych. Przelewy bankowe i polecenia zapłaty umożliwiają dokonywanie płatności bezpośrednio z konta bankowego klienta, a procesor zapewnia bezpieczny transfer środków poprzez sieci bankowe takie jak ACH (Automated Clearing House) w USA czy SEPA w Europie.

Portfele cyfrowe jak Apple Pay, Google Pay i inne rozwiązania mobilne zyskują na popularności — procesory umożliwiają ich łatwą integrację z procesem płatności. Sieci płatności natychmiastowych, np. FedNow w USA, UPI w Indiach czy Pix w Brazylii, pozwalają na błyskawiczne transfery 24/7, a procesory odpowiadają za integrację techniczną i rozliczenie. Usługi „Kup teraz, zapłać później” (BNPL) są coraz ważniejsze, zwłaszcza w transakcjach B2B, a procesory koordynują współpracę między sprzedawcą, klientem i dostawcą BNPL. Dla sieci afiliacyjnych kluczowa jest obsługa wielu metod wypłat, gdyż partnerzy z różnych krajów i o różnych preferencjach mogą wybierać najdogodniejsze dla siebie rozwiązania.

Standardy bezpieczeństwa i zgodności

Procesory płatności działają w ramach restrykcyjnych standardów bezpieczeństwa i zgodności, chroniąc dane finansowe i zapobiegając oszustwom. PCI DSS (Payment Card Industry Data Security Standard) to podstawowy standard, którego muszą przestrzegać wszystkie procesory — wymaga on stosowania zapór sieciowych, szyfrowania, kontroli dostępu i regularnych testów bezpieczeństwa. Dzięki temu dane kartowe są bezpieczne przez cały proces płatności i nie są dostępne dla nieuprawnionych osób. Szyfrowanie end-to-end chroni dane płatnicze od momentu ich wprowadzenia (np. w formularzu zakupowym) aż po bezpieczne serwery procesora — nawet jeśli dane zostaną przechwycone, nie można ich odczytać bez klucza deszyfrującego.

Tokenizacja to kolejna ważna technika bezpieczeństwa: wrażliwe dane są zastępowane unikalnymi tokenami, które poza systemem płatniczym są bezużyteczne. Oznacza to, że nawet przejęcie tokena nie pozwala na dokonanie nieuprawnionych płatności ani dostęp do danych finansowych klientów. Zgodność z AML wymaga od procesorów sprawdzania transakcji pod kątem list sankcyjnych i podejrzanych wzorców, co pomaga zapobiegać przestępczości finansowej. Wymogi „Poznaj swojego klienta” (KYC) zobowiązują procesory do weryfikowania tożsamości sprzedawców i klientów, ograniczając ryzyko oszustw czy nielegalnej działalności. W sieciach afiliacyjnych korzystających z PostAffiliatePro te zabezpieczenia gwarantują bezpieczeństwo wypłat prowizji i zgodność z przepisami finansowymi.

Procesor płatności a bank rozliczeniowy: najważniejsze różnice

Choć terminy „procesor płatności” i „bank rozliczeniowy” (merchant acquirer) bywają mylone, oznaczają różne role w ekosystemie płatności. Procesor płatności to firma obsługująca techniczne aspekty przetwarzania transakcji — szyfrowanie danych, wykrywanie oszustw i komunikację z instytucjami finansowymi. Zarządza oprogramowaniem i infrastrukturą umożliwiającą transakcje oraz dba o bezpieczny przepływ danych. Bank rozliczeniowy (acquirer) to instytucja prowadząca rachunek firmowy sprzedawcy i odpowiedzialna za przekazywanie na niego środków.

W praktyce wiele firm oferuje oba typy usług, tworząc zintegrowane rozwiązania płatnicze. Istotne jest jednak rozróżnienie tych ról — procesor skupia się na przetwarzaniu i bezpieczeństwie transakcji, a bank rozliczeniowy na relacjach bankowych i rozliczeniach środków. Dla sieci afiliacyjnych ma to znaczenie, gdyż wybór procesora wpływa na tempo, bezpieczeństwo i dostępność metod płatności, a wybór banku rozliczeniowego na szybkość rozliczeń i opłaty bankowe. PostAffiliatePro współpracuje z wiodącymi procesorami i bankami rozliczeniowymi, zapewniając szybkie, bezpieczne i niezawodne wypłaty prowizji.

Jak wybrać odpowiedni procesor płatności dla sieci afiliacyjnej

Wybór procesora płatności to jedna z najważniejszych decyzji dla sieci afiliacyjnej, mająca bezpośredni wpływ na szybkość, niezawodność i koszty wypłat prowizji. Przy ocenie procesorów zwróć uwagę na zakres obsługiwanych metod płatności — to decyduje, jak elastycznie możesz płacić partnerom. Warto szukać procesorów obsługujących wiele walut, jeśli masz międzynarodowych partnerów — skraca to czas rozliczenia i zmniejsza koszty przewalutowań. Opłaty transakcyjne są kolejnym kluczowym czynnikiem, bo wpływają na rentowność programu i wysokość prowizji. Porównuj struktury opłat — niektórzy pobierają stałe kwoty za transakcję, inni procent lub wprowadzają progi w zależności od wolumenu.

Szybkość rozliczeń jest istotna dla satysfakcji partnerów — wielu oczekuje jak najszybszej wypłaty prowizji. Niektóre procesory oferują rozliczenia następnego dnia, inne wymagają 3–5 dni roboczych. Możliwości w zakresie bezpieczeństwa i zgodności należy dokładnie sprawdzić, by mieć pewność, że procesor spełnia wszystkie wymagania prawne i techniczne. Możliwości integracji są ważne, jeśli korzystasz z oprogramowania do zarządzania afiliacją, np. PostAffiliatePro — integracja ogranicza ręczną pracę i ryzyko błędów. Jakość wsparcia technicznego również ma ogromne znaczenie, bo przy problemach potrzebujesz szybkiej i kompetentnej pomocy. PostAffiliatePro wyróżnia się na tle konkurencji dzięki płynnej integracji z wieloma procesorami, zapewniając elastyczność wyboru i jednolite zarządzanie wypłatami oraz pełne raportowanie niezależnie od kanału płatności.

Wpływ procesorów płatności na wypłaty afiliacyjne

Procesory płatności mają bezpośredni i znaczący wpływ na efektywność dystrybucji prowizji w sieciach afiliacyjnych. Ich możliwości decydują o szybkości wypłat, dostępnych metodach i niezawodności procesu. Wysokiej jakości procesor umożliwia szybsze rozliczenia, co poprawia satysfakcję i lojalność partnerów. Zapewnia też skuteczną ochronę przed oszustwami, chroniąc sieć przed nieautoryzowanymi wypłatami i jednocześnie utrzymując płynność wypłat dla uprawnionych partnerów. Funkcje raportowania i uzgadniania pomagają menedżerom dokładnie śledzić wypłaty i szybko wychwytywać ewentualne nieprawidłowości.

Wybór procesora wpływa także na koszty programu partnerskiego. Procesory z niższymi opłatami umożliwiają oferowanie bardziej konkurencyjnych prowizji lub większy zysk dla firmy. Obsługa wielu metod płatności ogranicza tarcia w procesie wypłat — partnerzy mogą wybrać najdogodniejszy dla siebie kanał, zamiast być zmuszani do jednej opcji. W przypadku międzynarodowych sieci afiliacyjnych procesor efektywnie obsługujący transakcje wielowalutowe może znacząco ograniczyć koszty i skrócić czas rozliczeń. Integracja PostAffiliatePro z wiodącymi procesorami gwarantuje, że Twoja sieć korzysta z optymalnego połączenia szybkości, niezawodności, opłacalności i bezpieczeństwa, pozwalając Ci skupić się na rozwoju programu zamiast na zarządzaniu logistyką płatności.

Zautomatyzuj wypłaty prowizji z PostAffiliatePro

PostAffiliatePro integruje się bezproblemowo z wieloma procesorami płatności, automatyzując wypłaty prowizji afiliacyjnych, skracając czas przetwarzania i zapewniając precyzyjne transfery środków. Zarządzaj wszystkimi metodami płatności w jednej platformie stworzonej specjalnie dla sieci afiliacyjnych.

Jak procesorzy płatności pomagają w międzynarodowych wypłatach dla afiliantów?

Dowiedz się, jak procesorzy płatności upraszczają międzynarodowe wypłaty dla afiliantów dzięki obsłudze wielu walut, automatycznym przewalutowaniom i bezpieczny...

Integracja procesora płatności z oprogramowaniem do marketingu afiliacyjnego

Dowiedz się, jak zintegrować procesory płatności z oprogramowaniem do marketingu afiliacyjnego, aby zautomatyzować wypłaty prowizji. Poznaj API, wbudowane integ...