Jak obliczyć zwrot z inwestycji (ROI)

Dowiedz się, jak obliczyć ROI za pomocą szczegółowych wzorów, praktycznych przykładów i zaawansowanych technik. Opanuj obliczanie zwrotu z inwestycji, aby podej...

9 min czytania

Dowiedz się, co oznacza dobra stopa zwrotu w zależności od tolerancji ryzyka, rodzaju inwestycji i celów finansowych. Poznaj branżowe wskaźniki, średnie historyczne oraz jak ustalać realistyczne oczekiwania inwestycyjne.

Dobra stopa zwrotu z inwestycji zależy od indywidualnych oczekiwań i tolerancji ryzyka. Zazwyczaj 7% rocznie uznaje się za solidny wynik, bazując na historycznych średnich S&P 500, podczas gdy 3-5% sprawdzi się dla inwestorów ostrożnych, 7-10% dla umiarkowanego ryzyka, a 10%+ dla osób akceptujących wysokie ryzyko.

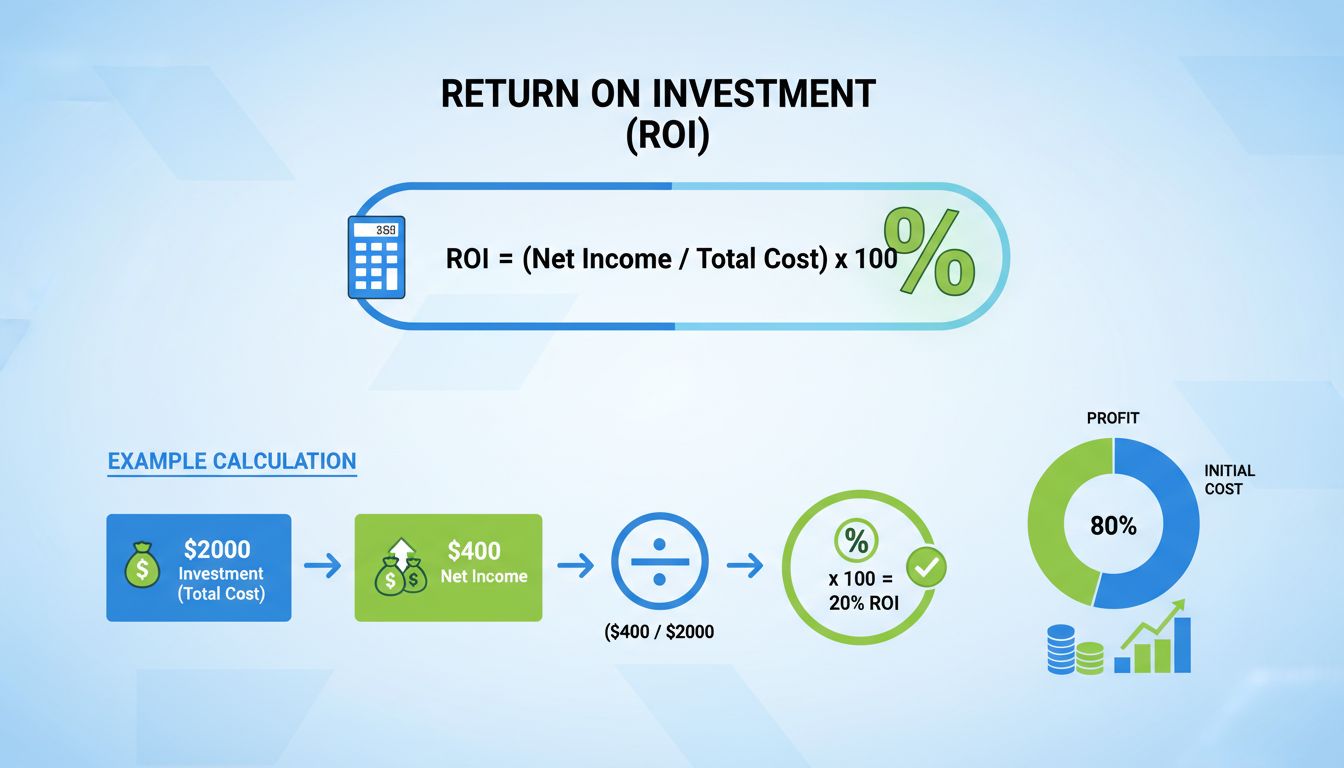

Zwrot z inwestycji (ROI) to podstawowy wskaźnik mierzący opłacalność inwestycji względem jej kosztu. Jednak określenie, co oznacza „dobra” stopa zwrotu, jest wysoce subiektywne i w dużej mierze zależy od indywidualnej sytuacji, celów inwestycyjnych oraz warunków rynkowych. W 2025 roku pojęcie dobrej stopy zwrotu znacząco ewoluowało – inwestorzy biorą pod uwagę nie tylko procentowe zyski, ale także stopy zwrotu skorygowane o inflację, ryzyko oraz zgodność z własnymi celami finansowymi. Zrozumienie różnych wskaźników i oczekiwań w poszczególnych kategoriach inwestycyjnych jest kluczowe do podejmowania świadomych decyzji finansowych oraz budowania trwałej strategii inwestycyjnej.

Najbardziej rozpoznawalnym wskaźnikiem zwrotu z inwestycji jest indeks S&P 500, który historycznie generował około 10% rocznie, licząc od końca lat 20. XX wieku. Jednak po uwzględnieniu inflacji realny zwrot wynosi zazwyczaj ok. 7% rocznie, co stało się standardem dla długoterminowych inwestorów giełdowych. Ten 7-procentowy próg stanowi kluczowy punkt odniesienia przy ocenie wyników inwestycji w różnych klasach aktywów i horyzontach czasowych. Warto pamiętać, że jest to średnia wyliczona dla bardzo długiego okresu – poszczególne lata mogą się od siebie znacznie różnić, obejmując zarówno straty, jak i wyniki przekraczające 15%. Stabilność tego wskaźnika na przestrzeni niemal wieku daje inwestorom wiarygodną bazę do formułowania oczekiwań, choć przeszłe wyniki nie gwarantują podobnych rezultatów w dynamicznych realiach współczesnego rynku.

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

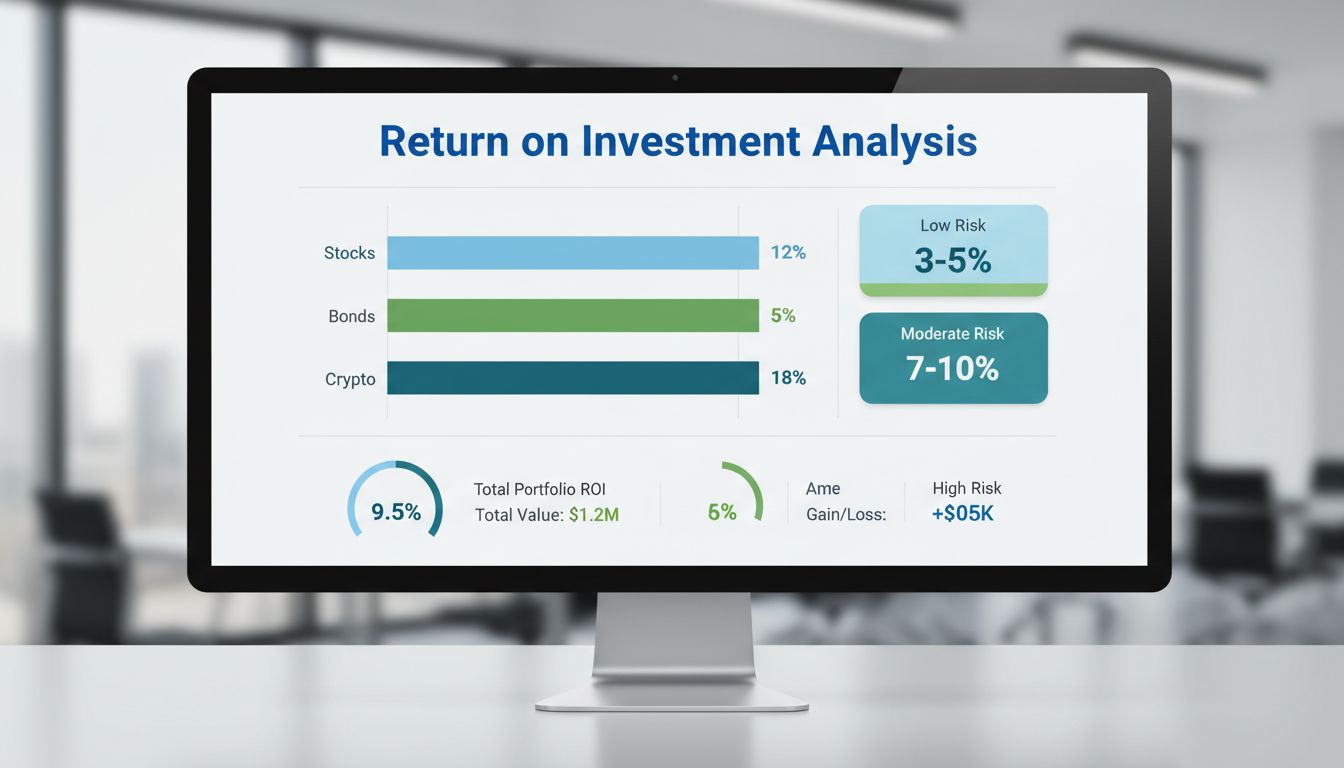

Różne typy inwestycji wiążą się z odmiennym poziomem ryzyka i oczekiwaniami dotyczącymi zwrotu. Zrozumienie tych kategorii pomaga inwestorom dopasować strukturę portfela do własnej tolerancji ryzyka i celów finansowych. Poniższe zestawienie prezentuje typowe przedziały oczekiwanych zwrotów dla głównych klas inwestycji:

| Kategoria inwestycji | Oczekiwany roczny zwrot | Poziom ryzyka | Horyzont czasowy | Najlepsze dla |

|---|---|---|---|---|

| Obligacje i instrumenty dłużne | 3-5% | Bardzo niski | 5-10 lat | Ostrożni inwestorzy, emeryci |

| Fundusze indeksowe (S&P 500) | 7-10% | Niski-umiarkowany | 10+ lat | Budowanie majątku długoterminowego |

| Akcje dywidendowe | 6-9% | Umiarkowany | 5-15 lat | Inwestorzy nastawieni na dochód |

| Akcje wzrostowe | 10-15% | Umiarkowany-wysoki | 10+ lat | Poszukujący dynamicznego wzrostu |

| Rynki wschodzące | 8-12% | Wysoki | 10+ lat | Inwestorzy z wysoką tolerancją ryzyka |

| Kryptowaluty | Bardzo zmienne | Bardzo wysoki | Krótkoterminowo | Inwestycje spekulacyjne |

| Nieruchomości | 8-12% | Umiarkowany | 15+ lat | Inwestycje długoterminowe |

| Private equity | 12-20%+ | Bardzo wysoki | 7+ lat | Inwestorzy kwalifikowani |

Dla inwestorów unikających ryzyka, zwłaszcza tych zbliżających się do emerytury lub wymagających ochrony kapitału, zwroty w przedziale 3-5% uznaje się za bardzo dobre i adekwatne. Do tej kategorii należą stabilne obligacje, papiery skarbowe, wysokooprocentowane konta oszczędnościowe czy konserwatywne fundusze mieszane, które stawiają na bezpieczeństwo kapitału, a nie agresywny wzrost. Tego typu inwestycje mają zapewniać stały, przewidywalny dochód przy minimalnej zmienności, co jest idealne dla osób, które nie mogą sobie pozwolić na większe wahania wartości portfela. Niższe oczekiwania zwrotu odzwierciedlają ograniczone ryzyko i kompromis pomiędzy bezpieczeństwem a potencjałem wzrostu. Wielu doradców finansowych zaleca, by emeryci i osoby na 5 lat przed emeryturą utrzymywali znaczną część portfela w tego typu instrumentach, aby móc realizować bieżące zobowiązania bez konieczności sprzedaży aktywów w okresie spadków rynkowych. W 2025 roku, przy wyższych stopach procentowych niż w poprzednich latach, inwestycje konserwatywne stały się atrakcyjniejsze, oferując lepsze oprocentowanie niż w dekadzie niskich stóp z lat 2010–2020.

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Kategoria umiarkowanego ryzyka to złoty środek dla wielu inwestorów, zwłaszcza tych z horyzontem 10-15 lat i zrównoważonym podejściem do wzrostu i stabilności. Do tej grupy zaliczają się zdywersyfikowane portfele akcji, fundusze indeksowe śledzące główne rynki oraz fundusze mieszane, łączące akcje i obligacje w przemyślanych proporcjach. Osiągnięcie 7-10% rocznie wymaga zazwyczaj zdyscyplinowanego podejścia, regularnego rebalansowania portfela, minimalizowania kosztów (np. przez fundusze indeksowe o niskich opłatach) oraz konsekwentnych wpłat niezależnie od koniunktury. Ten zakres zwrotu jest zbliżony do historycznych średnich rynkowych i uznawany za realny cel dla dobrze zbudowanych, zdywersyfikowanych portfeli. Strategia umiarkowanego ryzyka zakłada, że zmienność rynkowa jest nieunikniona, ale konsekwencja i długoterminowe inwestowanie historycznie przynoszą lepsze efekty niż próby wyczucia rynku. Dzięki sile procentu składanego nawet umiarkowane stopy zwrotu akumulują się do znacznych kwot w dłuższym okresie.

Inwestorzy z wysoką tolerancją ryzyka i długim horyzontem inwestycyjnym mogą celować w zwroty powyżej 10% rocznie poprzez ekspozycję na akcje wzrostowe, rynki wschodzące oraz inwestycje alternatywne. Osiąganie takich wyników oznacza zgodę na znacznie większą zmienność i możliwość poniesienia dotkliwych strat w krótkim czasie, łącznie z obsunięciami 20-30% (lub więcej) podczas korekt rynkowych. Zasada 10%, spopularyzowana przez ekspertów finansowych, sugeruje, by inwestycje spekulacyjne nie przekraczały 10% całego portfela, dzięki czemu nawet w przypadku całkowitej straty tej części, całość pozostaje chroniona. Taka strategia jest odpowiednia dla osób, które mają już solidną bazę inwestycji konserwatywnych i umiarkowanych i mogą pozwolić sobie na kalkulowane ryzyko. Do inwestycji wysokiego ryzyka należą akcje wzrostowe, fundusze technologiczne, kryptowaluty czy przedsięwzięcia typu venture capital – każda z tych opcji wymaga innego podejścia i wiedzy. Kluczem do sukcesu jest tu dyscyplina, unikanie emocjonalnych decyzji oraz kontrolowanie udziału agresywnych pozycji w portfelu.

Poza prostymi procentami coraz większą wagę zyskują zwroty skorygowane o ryzyko, czyli takie, które pokazują, ile zysku uzyskano względem podjętego ryzyka. Zwrot 20% uzyskany przy ogromnej zmienności może być w rzeczywistości gorszy niż 10% osiągnięte przy minimalnych wahaniach, jeśli analizować to przez pryzmat relacji zysku do ryzyka. Wskaźnik Sharpe’a i inne narzędzia pomagają ocenić, czy inwestor jest odpowiednio wynagradzany za podejmowane ryzyko. Roczny zwrot na poziomie 20% to bardzo rzadko spotykany wynik dla szerokich portfeli i zwykle wynika z wyjątkowych umiejętności, dużej dźwigni lub bardzo skoncentrowanych zakładów inwestycyjnych, które niosą poważne ryzyko strat. Większość zamożnych inwestorów osiąga ponadprzeciętne wyniki dzięki dużemu kapitałowi początkowemu, selektywnym inwestycjom wysokiego przekonania, strategicznemu wykorzystaniu dźwigni, dostępowi do rynków prywatnych oraz efektowi długoterminowego inwestowania. Zrozumienie, że ponadprzeciętne stopy zwrotu wiążą się z ponadprzeciętnym ryzykiem, pozwala zachować realistyczne oczekiwania i unikać pogoni za nierealnymi wynikami, które mogą prowadzić do błędnych decyzji i dużych strat.

Określenie, co jest dobrą stopą zwrotu w twojej sytuacji, wymaga szczerej analizy kilku kluczowych czynników. Horyzont inwestycyjny mocno wpływa na możliwości – osoby, które mają ponad 30 lat do emerytury, mogą pozwolić sobie na większe ryzyko, podczas gdy inwestorzy na 5-10 lat przed emeryturą powinni chronić kapitał. Znaczenie mają także zobowiązania finansowe i poziom poduszki bezpieczeństwa – bez odpowiednich rezerw finansowych warto być ostrożniejszym, by nie być zmuszonym do sprzedaży podczas bessy. Stabilność dochodów i możliwość regularnego inwestowania zwiększają odporność na zmienność rynku; osoby z pewnymi dochodami lepiej radzą sobie z wahaniami niż ci, którzy mają niepewną sytuację zawodową. Całościowy obraz finansowy, uwzględniający posiadane aktywa, zobowiązania oraz inne źródła przychodu, określa, jak dużo ryzyka możesz podejmować. Na koniec liczy się też twoja odporność psychiczna na wahania – nie ma sensu realizować strategii, która sprawi, że w panice sprzedasz inwestycje podczas spadków, co zazwyczaj skutkuje realizacją strat w najgorszym możliwym momencie.

Po ustaleniu realistycznych oczekiwań zgodnych z własną sytuacją, kolejnym krokiem jest wdrożenie zdyscyplinowanej strategii inwestycyjnej i systematyczne monitorowanie postępów. Uśrednianie kosztów (dollar-cost averaging), czyli inwestowanie stałych kwot w regularnych odstępach czasu niezależnie od koniunktury, pomaga ograniczyć wpływ niekorzystnego momentu wejścia i wyeliminować emocje z procesu inwestycyjnego. Rebalansowanie portfela – zwykle raz do roku lub gdy udziały mocno odbiegają od założeń – pozwala utrzymać zamierzony poziom ryzyka i wymusza systematyczne kupowanie taniej i sprzedawanie drożej. Śledzenie faktycznych wyników względem odpowiednich wskaźników referencyjnych pomaga ocenić, czy strategia przynosi oczekiwane efekty i czy wymaga korekt. Ważne, by porównywać wyniki z odpowiednimi benchmarkami, a nie dowolnymi celami – np. 7% z portfela konserwatywnego może być wynikiem ponadprzeciętnym, podczas gdy ta sama wartość przy strategii agresywnej może oznaczać niedowiezienie celu. Regularna ocena portfela, przynajmniej raz w roku lub przy większych zmianach życiowych, gwarantuje, że strategia pozostaje zgodna z aktualnymi potrzebami i celami.

Podobnie jak zwroty z inwestycji zależą od strategii i zarządzania, tak sukces programu partnerskiego wymaga odpowiedniej platformy. PostAffiliatePro pozwala śledzić, optymalizować i maksymalizować ROI marketingu afiliacyjnego dzięki zaawansowanemu zarządzaniu prowizjami i analityce w czasie rzeczywistym.

Dowiedz się, jak obliczyć ROI za pomocą szczegółowych wzorów, praktycznych przykładów i zaawansowanych technik. Opanuj obliczanie zwrotu z inwestycji, aby podej...

Bezpłatny kalkulator okresu zwrotu do określenia, jak długo trwa odzyskanie inwestycji. Oblicz proste i zdyskontowane okresy zwrotu dla decyzji biznesowych, kam...

Zwrot z inwestycji (ROI) to miara wykorzystywana do określenia rentowności Twoich inwestycji. Dostarcza cennych informacji na temat efektywności wydatkowania pi...

Dołącz do naszej społeczności zadowolonych klientów i zapewnij doskonałą obsługę klienta dzięki PostAffiliatePro.

Zgoda na Pliki Cookie

Używamy plików cookie, aby poprawić jakość przeglądania i analizować nasz ruch. See our privacy policy.