Positive Pay to usługa zapobiegania oszustwom stosowana przez instytucje finansowe w celu weryfikacji czeków i ochrony firm przed nieautoryzowanymi transakcjami.

Positive Pay to w istocie zautomatyzowana usługa zarządzania gotówką, starannie zaprojektowana w celu wykrywania i zapobiegania oszustwom czekowym poprzez weryfikację czeków przedstawianych do realizacji z przygotowaną wcześniej listą czeków wystawionych przez firmę. Proces ten polega na skrupulatnym porównaniu kluczowych danych czeku, takich jak numer, kwota oraz numer rachunku. Wszelkie niezgodności są natychmiast sygnalizowane do dalszej analizy, umożliwiając firmie zatwierdzenie lub odrzucenie płatności. Dzięki temu system ten stanowi skuteczną barierę przed stratami finansowymi i zobowiązaniami, zapewniając firmom dodatkową warstwę bezpieczeństwa w rozliczeniach.

Jak działa Positive Pay?

Positive Pay funkcjonuje poprzez zorganizowany zestaw procedur, które mają na celu zapewnienie realizacji tylko autoryzowanych czeków. Oto jak wygląda ten proces krok po kroku:

Wystawienie czeku: Firma wystawia czeki i zapisuje kluczowe dane, takie jak numer czeku, data, kwota oraz nazwa odbiorcy w specjalnym pliku.

Przekazanie pliku: Następnie firma przesyła ten plik do banku – zazwyczaj przez platformę internetową – zawierający listę wszystkich wystawionych czeków.

Przedstawienie czeku: Gdy czek jest przedstawiany do realizacji, bank weryfikuje jego dane z przesłaną listą.

Weryfikacja:

Zgodność: Zgodność danych skutkuje realizacją czeku w standardowy sposób.

Niezgodność: Wszelkie rozbieżności są natychmiast sygnalizowane do banku i firmy w celu dalszego sprawdzenia.

Decyzja firmy: Oznaczone czeki trafiają do weryfikacji przez firmę, która decyduje o ich zatwierdzeniu lub odrzuceniu.

Ostateczna realizacja: Transakcje są zakończone zgodnie z decyzją firmy.

Ten precyzyjny proces zapewnia, że do realizacji dochodzą wyłącznie autentyczne czeki, stanowiąc skuteczną ochronę przed oszustwami.

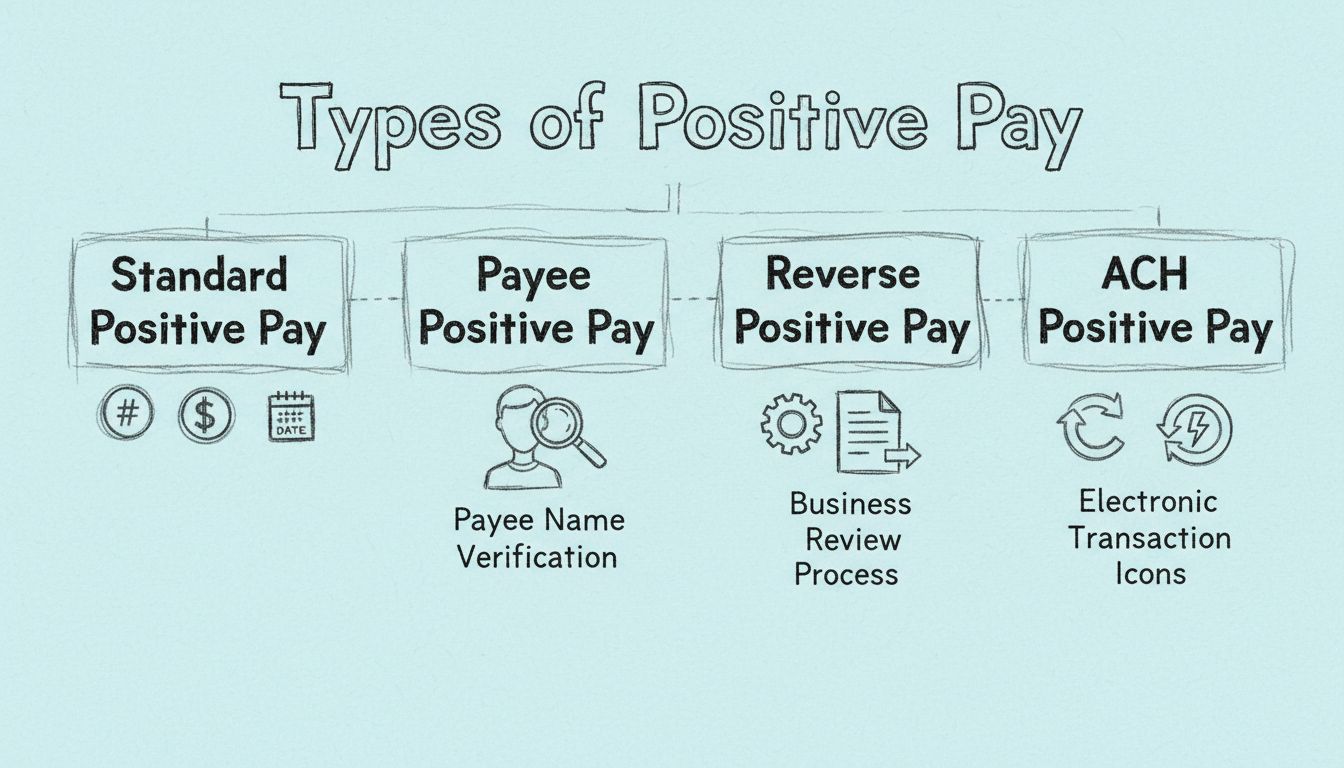

Warianty Positive Pay

Positive Pay występuje w różnych formach, dopasowanych do specyficznych potrzeb związanych z zapobieganiem oszustwom:

Standard Positive Pay: Klasyczna wersja porównuje numery czeków, kwoty i numery kont z zatwierdzoną listą.

Payee Positive Pay: Rozszerzona wersja uwzględniająca również weryfikację nazwy odbiorcy, chroniąca przed podrabianiem lub „praniem” czeków.

Reverse Positive Pay: W tym wariancie odpowiedzialność spoczywa na firmie, która sama przegląda przedstawione do realizacji czeki i informuje bank, które odrzucić.

ACH Positive Pay: Dotyczy transakcji elektronicznych, gdzie system ustawia filtry i parametry dla przelewów ACH, sygnalizując wszelkie nieautoryzowane operacje.

Korzyści z Positive Pay

Wdrożenie Positive Pay przynosi firmom wiele korzyści:

Kontrola finansów: Wzmacnia kontrolę nad operacjami finansowymi, pozwalając firmom blokować nieupoważnione płatności.

Ograniczenie strat: Chroni przed stratami finansowymi wynikającymi z fałszywych czeków.

Usprawniona rekonsyliacja: Ułatwia proces uzgadniania ksiąg rachunkowych z wyciągami bankowymi.

Większe zaufanie: Pokazuje zaangażowanie w bezpieczeństwo finansowe, budując zaufanie interesariuszy.

Wdrożenie Positive Pay

Wprowadzenie Positive Pay wymaga ścisłej współpracy pomiędzy firmą a jej bankiem:

Rejestracja: Firma przystępuje do programu Positive Pay oferowanego przez bank.

Tworzenie pliku czeków: Kompletowanie i przekazywanie bankowi listy wszystkich wystawionych czeków.

Integracja systemów: Zapewnienie integracji pomiędzy oprogramowaniem księgowym firmy a systemem Positive Pay, by usprawnić przesył danych.

Regularne aktualizacje: Stała aktualizacja plików i reguł decyzyjnych (zwłaszcza dla transakcji ACH), by zachować skuteczność systemu.

Obsługa wyjątków: Uważne monitorowanie raportów wyjątków i szybka reakcja na oznaczone czeki, by zapobiec oszustwom.

Positive Pay w marketingu afiliacyjnym i oprogramowaniu

W marketingu afiliacyjnym

i powiązanych narzędziach, Positive Pay odgrywa istotną rolę w utrzymaniu integralności finansowej. Dzięki zabezpieczeniu transakcji finansowych firmy mogą mieć pewność, że wypłaty dla partnerów oraz inne rozliczenia będą chronione przed oszustwami. Wdrożenie Positive Pay buduje również zaufanie w sieciach afiliacyjnych, dając partnerom gwarancję bezpieczeństwa i legalności ich prowizji oraz płatności.

Uruchom swój program partnerski już dziś

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

W klasycznym Positive Pay to bank przyjmuje aktywną rolę w wykrywaniu oszustw. Firma przesyła listę autoryzowanych czeków, a bank automatycznie porównuje każdy przedstawiony czek z tą listą. Bank sygnalizuje rozbieżności i powiadamia firmę, która decyduje o zatwierdzeniu lub odrzuceniu płatności. Takie podejście bywa określane jako „ustaw i zapomnij" – po zakończeniu wstępnej konfiguracji firma reaguje głównie na wyjątki, a nie aktywnie monitoruje wszystkie transakcje.

Reverse Positive Pay odwraca tę strukturę odpowiedzialności. Zamiast bank porównywał czeki z listą dostarczoną przez firmę, firma codziennie otrzymuje zestawienie czeków przedstawionych do realizacji i sama musi je przeglądać i zatwierdzać. Bank realizuje wyłącznie czeki zaakceptowane przez firmę. Metoda ta daje firmom maksymalną kontrolę nad transakcjami, ale wymaga znacznego codziennego zaangażowania. Jeśli firma nie odpowie w wyznaczonym czasie – zazwyczaj 24–48 godzin – bank może automatycznie przetworzyć czeki, co może dopuścić do realizacji fałszywych dokumentów.

Wybór między tymi podejściami zależy od kilku czynników. Positive Pay sprawdza się w firmach preferujących bardziej pasywne podejście i ufających możliwościom wykrywania oszustw przez bank. Reverse Positive Pay jest odpowiedni dla firm, które chcą maksymalnej kontroli i dysponują zasobami do codziennego przeglądu czeków. Większość ekspertów finansowych zaleca klasyczny Positive Pay dla większości firm ze względu na równowagę między bezpieczeństwem a efektywnością operacyjną.

Typowe wyzwania związane z Positive Pay

Fałszywe alarmy pojawiają się, gdy legalne czeki są oznaczane jako wyjątki z powodu drobnych rozbieżności – błędów w danych, problemów z numeracją czeków lub niedopasowania czasowego między wystawieniem czeku a przesłaniem pliku Positive Pay. Wdrożenie procedur kontroli jakości przy tworzeniu pliku minimalizuje te sytuacje.

Przekroczenie terminów stanowi poważne ryzyko, szczególnie w przypadku Reverse Positive Pay. Jasne procedury z wyznaczonymi pracownikami odpowiedzialnymi za terminowe odpowiadanie na wyjątki pomagają temu zapobiegać. Wiele banków oferuje automatyczne reguły decyzyjne dla określonych typów wyjątków.

Błędy w przesyłaniu pliku (niekompletne lub niedokładne pliki Positive Pay) mogą skutkować odrzuceniem legalnych czeków lub realizacją fałszywych. Uzgadnianie pliku Positive Pay z rejestrem czeków przed przesłaniem pozwala wcześnie wykryć błędy.

Wyzwania integracyjne mogą pojawić się przy łączeniu systemów Positive Pay z istniejącym oprogramowaniem księgowym. Współpraca zarówno z bankiem, jak i dostawcą oprogramowania księgowego zapewnia sprawną integrację; większość nowoczesnych systemów księgowych ma wbudowaną funkcję generowania pliku Positive Pay.

Dołącz do naszego newslettera

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Utrzymuj dokładne i terminowe przesyłanie plików – wszystkie informacje o czekach muszą być poprawne i przesyłane niezwłocznie, najlepiej codziennie, aby bank dysponował aktualnymi danymi przy przedstawianiu czeków.

Ustanów jasne kontrole wewnętrzne – rozdziel obowiązki tak, by osoba autoryzująca czeki różniła się od osoby tworzącej plik Positive Pay. Regularne audyty procesu pozwalają wcześnie wykryć błędy.

Szybko reaguj na wyjątki – opóźnienia mogą skutkować automatycznym przetworzeniem lub odrzuceniem czeków. Ustanów jasny proces przeglądu i podejmowania decyzji z wyznaczonymi pracownikami.

Wybieraj kompleksowe funkcje usługi – dla większości firm Payee Positive Pay stanowi minimalnie zalecaną ochronę. Firmy z dużą liczbą transakcji ACH powinny rozważyć również ACH Positive Pay.

Regularnie monitoruj i aktualizuj reguły – dla ACH Positive Pay lub Reverse Positive Pay przeglądaj i aktualizuj reguły kwartalnie, uwzględniając zmieniających się dostawców, limity transakcji i potrzeby biznesowe.

Przyszłość Positive Pay

Rozszerzone metody uwierzytelniania wykraczają poza podstawowe porównywanie danych – obejmują weryfikację opartą na obrazie, w której cyfrowe obrazy czeków są porównywane z przesłanymi danymi, oraz uwierzytelnianie biometryczne przy autoryzacji czeków.

Sztuczna inteligencja i Machine Learning są integrowane w celu poprawy dokładności wykrywania oszustw. Algorytmy AI identyfikują wzorce w danych wyjątkowych wskazujące na nowe schematy oszustw, a modele uczenia maszynowego ograniczają fałszywe alarmy, ucząc się na podstawie danych historycznych.

Integracja z cyfrowymi systemami płatności rozszerza zasięg Positive Pay poza czeki papierowe na transakcje ACH, przelewy bankowe i inne elektroniczne formy płatności.

Przetwarzanie w czasie rzeczywistym staje się standardem, gdy banki inwestują w szybszą infrastrukturę, umożliwiając natychmiastowe akceptowanie lub odrzucanie czeków przy przedstawieniu zamiast oczekiwania na przetwarzanie wsadowe.

Najczęściej zadawane pytania

Positive Pay to zautomatyzowana usługa zarządzania gotówką, która zapobiega oszustwom czekowym poprzez weryfikację czeków przedstawianych do realizacji z listą czeków wystawionych przez firmę.

Positive Pay działa poprzez zobowiązanie firm do przekazania bankowi listy wystawionych czeków. Gdy czek jest przedstawiany do realizacji, bank porównuje jego dane z tą listą i w przypadku rozbieżności zgłasza je do wyjaśnienia.

Wśród rodzajów znajdują się Standard Positive Pay, Payee Positive Pay, Reverse Positive Pay oraz ACH Positive Pay, każdy dostosowany do innych potrzeb weryfikacyjnych i rodzajów transakcji.

Korzyści to znaczne ograniczenie oszustw, większa kontrola finansowa, zmniejszenie strat z powodu fałszywych czeków, ułatwiona rekonsyliacja oraz większe zaufanie interesariuszy.

Poznaj słownik marketingu afiliacyjnego

Poznaj język marketingu afiliacyjnego i opanuj kluczowe pojęcia, by osiągnąć sukces w swoich działaniach.

Jak działa Positive Pay? Kompletny przewodnik po zapobieganiu oszustwom czekowym

Dowiedz się, jak działa Positive Pay, aby zapobiegać oszustwom czekowym. Poznaj szczegółowy proces, korzyści, rodzaje Positive Pay oraz sposoby ochrony finansów...

Rodzaje Positive Pay: Standardowy, Payee, Odwrócony i ACH – wyjaśnienie

Kompleksowy przewodnik po czterech rodzajach systemów Positive Pay: Standardowy, Payee, Odwrócony oraz ACH Positive Pay. Dowiedz się, jak każdy z nich chroni pr...

Dowiedz się, jak system weryfikacji krzyżowej PostAffiliatePro wykrywa zaawansowane oszustwa poprzez korelację zamówień tego samego typu prowizji, redukując....

9 min czytania

Będziesz w dobrych rękach!

Dołącz do naszej społeczności zadowolonych klientów i zapewnij doskonałą obsługę klienta dzięki PostAffiliatePro.