Podmioty stowarzyszone a spółki zależne: Kluczowe różnice wyjaśnione

Poznaj istotne różnice między podmiotami stowarzyszonymi a spółkami zależnymi, w tym struktury własności, poziomy kontroli, raportowanie finansowe oraz skutki prawne dla Twojej firmy.

Jakie są różnice między podmiotami stowarzyszonymi a spółkami zależnymi?

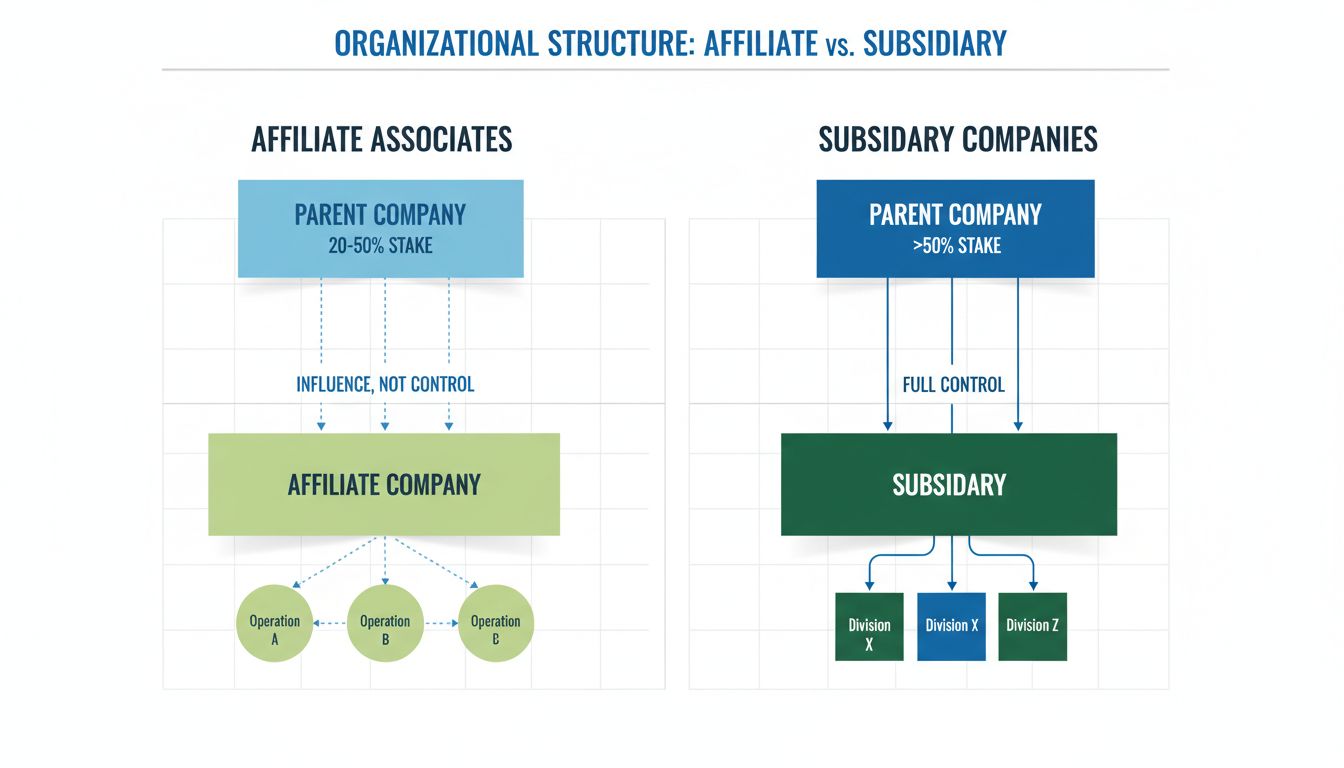

Główna różnica polega na poziomie udziałów posiadanych przez spółkę dominującą. Spółki zależne są w większości lub w całości własnością firmy matki (>50%), co daje jej znaczącą kontrolę, podczas gdy podmioty stowarzyszone mają jedynie mniejszościowy udział kontrolowany przez spółkę matkę (zwykle 20-50%), zachowując większościową kontrolę we własnych rękach.

Zrozumienie podmiotów stowarzyszonych i spółek zależnych

Rozróżnienie pomiędzy podmiotami stowarzyszonymi a spółkami zależnymi to jedna z podstawowych koncepcji struktury korporacyjnej i relacji biznesowych. Chociaż oba pojęcia oznaczają, że jedna firma posiada udziały w innej, poziom własności, kontroli i skutków prawnych różni się zasadniczo. Zrozumienie tych różnic jest kluczowe dla firm planujących ekspansję, zarządzających inwestycjami lub budujących swoją strukturę organizacyjną. Wybór pomiędzy tymi dwoma modelami może mieć istotny wpływ na sprawozdawczość finansową, obowiązki podatkowe, ochronę przed odpowiedzialnością i autonomię operacyjną.

Struktura własności: zasadnicza różnica

Podstawowa różnica pomiędzy podmiotami stowarzyszonymi a spółkami zależnymi polega na procentowym udziale posiadanym przez spółkę dominującą. Spółki zależne to firmy, w których spółka matka posiada ponad 50% akcji z prawem głosu, co daje jej większościową kontrolę oraz możliwość podejmowania jednostronnych decyzji dotyczących działalności, strategii i zarządzania spółką zależną. Ten próg własności jest kluczowy, ponieważ wyznacza granicę między wpływem a kontrolą, zasadniczo zmieniając relację firmy matki z danym podmiotem.

Podmioty stowarzyszone natomiast to własność mniejszościowa, zazwyczaj od 20% do 50%. Taka struktura daje spółce matce znaczący wpływ na działalność i kierunek strategiczny podmiotu stowarzyszonego, jednak nie daje jej kontroli. Podmiot stowarzyszony zachowuje większościową kontrolę w rękach innych udziałowców, co oznacza, że spółka matka nie może podejmować jednostronnych decyzji bez zgody pozostałych interesariuszy. To rozróżnienie tworzy zupełnie inne relacje biznesowe, z odmiennymi skutkami dla ładu korporacyjnego, raportowania finansowego i strategicznego dopasowania.

Próg własności 50% nie jest przypadkowy — stanowi on prawne rozgraniczenie między kontrolą a wpływem. Gdy spółka matka posiada dokładnie 50% lub mniej, nie może przeforsować decyzji samą siłą głosów. Gdy posiada 50,1% lub więcej, może to zrobić. Ta jedna różnica procentowa powoduje zasadniczą zmianę w możliwości spółki matki do kierowania operacjami spółki zależnej, powoływania członków zarządu i wyznaczania priorytetów strategicznych.

Uruchom swój program partnerski już dziś

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

Poziom kontroli sprawowanej przez spółkę matkę to być może najistotniejsza praktyczna różnica między tymi strukturami. W relacjach ze spółkami zależnymi spółka matka sprawuje znaczną kontrolę operacyjną, ponieważ posiada większość akcji z prawem głosu. Przekłada się to na kilka konkretnych aspektów: spółka matka może wybierać zarząd, podejmować strategiczne decyzje, ustalać polityki operacyjne oraz kierować alokacją zasobów. Może zasadniczo prowadzić spółkę zależną jako przedłużenie własnej działalności, choć ta formalnie zachowuje odrębną osobowość prawną.

W relacjach z podmiotami stowarzyszonymi spółka matka ma wpływ, ale nie kontrolę. Może promować określone kierunki strategiczne i mieć swoją reprezentację w zarządzie, ale nie może forsować decyzji jednostronnie. Kluczowe decyzje wymagają konsensusu lub większościowej zgody wszystkich udziałowców, co oznacza, że inni udziałowcy mają taki sam lub większy wpływ na kierunek rozwoju firmy. Powstaje bardziej partnerska struktura zarządzania, w której spółka matka musi negocjować i budować porozumienie, zamiast po prostu narzucać politykę.

To rozróżnienie ma istotny wpływ na szybkość podejmowania decyzji oraz stopień dopasowania działań podmiotu do strategii spółki matki. Spółki zależne mogą szybko realizować wytyczne spółki matki, podczas gdy podmioty stowarzyszone mogą działać wolniej z powodu konieczności budowania konsensusu. Jednak to wolniejsze podejmowanie decyzji może być korzystne, ponieważ gwarantuje, że są one dokładnie przemyślane i chroni interesy udziałowców mniejszościowych.

Sprawozdawczość finansowa i konsolidacja

Wymogi sprawozdawcze dla spółek zależnych i podmiotów stowarzyszonych znacznie się różnią, odzwierciedlając poziom kontroli. Wyniki finansowe spółek zależnych są zazwyczaj konsolidowane w sprawozdaniach finansowych spółki matki, czyli aktywa, zobowiązania, przychody i koszty spółki zależnej są łączone z danymi spółki matki, by przedstawić jednolity obraz sytuacji finansowej. Konsolidacja ta jest wymagana, ponieważ kontrola spółki matki oznacza, że ma ona rzeczywisty wpływ na zasoby i wyniki finansowe spółki zależnej.

Wyniki finansowe podmiotów stowarzyszonych nie są konsolidowane w sprawozdaniach finansowych spółki matki. Zamiast tego spółka matka wykazuje inwestycję w podmiot stowarzyszony jako aktywo w bilansie i stosuje metodę praw własności, aby wykazać swój udział w zyskach lub stratach na rachunku zysków i strat. Takie podejście odzwierciedla brak kontroli — skoro spółka matka nie może kierować działalnością podmiotu stowarzyszonego, nie może też uznać, że kontroluje jego zasoby finansowe, więc konsolidacja byłaby nieprawidłowa.

Wymóg konsolidacji dla spółek zależnych wiąże się z bardziej skomplikowaną sprawozdawczością finansową. Spółka matka musi eliminować transakcje wewnątrzgrupowe, by uniknąć podwójnego liczenia, korygować marże wewnątrzgrupowe oraz wykazywać udziały mniejszościowe, jeśli spółka zależna nie jest w całości jej własnością. Te korekty mogą być znaczące i wymagają zaawansowanej wiedzy księgowej. Rachunkowość podmiotów stowarzyszonych, choć również wymaga starannego monitorowania, jest zwykle prostsza, bo polega na wykazywaniu proporcjonalnego udziału w zyskach, bez konsolidacji pełnych danych finansowych.

Dołącz do naszego newslettera

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Odpowiedzialność prawna i izolacja ryzyka

Jedną z najważniejszych praktycznych różnic między spółkami zależnymi a podmiotami stowarzyszonymi jest kwestia odpowiedzialności prawnej i izolacji ryzyka. Spółki zależne zapewniają istotną ochronę przed odpowiedzialnością dla spółki matki, ponieważ są odrębnymi osobami prawnymi. Jeśli spółka zależna zaciągnie długi, zostanie pozwana lub napotka trudności finansowe, odpowiedzialność spółki matki jest generalnie ograniczona do wartości jej inwestycji w tę spółkę. Wierzyciele spółki zależnej nie mogą dochodzić roszczeń wobec majątku spółki matki, a ta nie odpowiada za długi i zobowiązania prawne spółki zależnej. Izolacja odpowiedzialności to jeden z głównych powodów, dla których firmy tworzą spółki zależne — pozwala to na podejmowanie ryzykownych przedsięwzięć lub wejście na niepewne rynki przy jednoczesnej ochronie kluczowych aktywów firmy matki.

Podmioty stowarzyszone zapewniają nawet większą ochronę przed odpowiedzialnością, ponieważ udział spółki matki jest mniejszy, a jej zaangażowanie bardziej ograniczone. Odpowiedzialność spółki matki ogranicza się do wniesionej inwestycji i nie odpowiada ona za długi ani zobowiązania prawne podmiotu stowarzyszonego. Jednakże, ponieważ ma mniejszy wpływ na działalność, ma również mniejszą możliwość wpływania na zarządzanie ryzykiem. Tworzy to inny profil ryzyka: spółka matka jest chroniona przed problemami podmiotu, ale nie może bezpośrednio kontrolować jego działań, by zapobiec tym problemom.

Ochrona przed odpowiedzialnością w obu strukturach nie jest absolutna. W rzadkich przypadkach sądy mogą “przebić zasłonę korporacyjną” i pociągnąć spółkę matkę do odpowiedzialności za długi spółki zależnej lub stowarzyszonej, jeśli dopuściła się ona oszustwa, wymieszania majątków lub nadużyć struktury prawnej. Dodatkowo, jeśli spółka matka udzieli osobistych gwarancji za długi spółki zależnej lub stowarzyszonej, ponosi za nie odpowiedzialność niezależnie od odrębności prawnej. Te wyjątki są rzadkie, ale pokazują, że ochrona nie jest automatyczna — wymaga właściwego prowadzenia spraw korporacyjnych i unikania działań niezgodnych z prawem.

Skutki podatkowe i możliwości optymalizacji

Sposób opodatkowania spółek zależnych i podmiotów stowarzyszonych znacząco się różni, dając różne możliwości optymalizacji podatkowej. Spółki zależne mogą korzystać ze skonsolidowanych rozliczeń podatkowych, co umożliwia rozliczanie strat spółki zależnej z zyskami spółki matki, zmniejszając całkowite obciążenie podatkowe. Dodatkowo, spółki zależne mogą korzystać z innych stawek podatkowych w zależności od lokalizacji i branży, a spółka matka może strukturyzować transakcje wewnątrzgrupowe w celu optymalizacji pozycji podatkowej. Te korzyści podatkowe wiążą się jednak z większą złożonością rozliczeń oraz obowiązkami sprawozdawczymi, w tym koniecznością dokumentowania cen transferowych zgodnie z zasadą ceny rynkowej.

Podmioty stowarzyszone są zazwyczaj opodatkowane niezależnie od spółki matki, każda firma składa własną deklarację i płaci podatek od własnych dochodów. Spółka matka wykazuje swój udział w zyskach podmiotu stowarzyszonego w swoim rozliczeniu, ale nie konsoliduje jego wyników finansowych. Takie rozliczenie jest prostsze, ale może prowadzić do wyższych łącznych podatków, ponieważ spółka matka nie może rozliczyć strat podmiotu ze swoimi zyskami. Jednak spółka matka może mieć prawo do ulg podatkowych lub innych korzyści w zależności od lokalizacji i charakteru inwestycji.

Konsekwencje podatkowe wyboru między spółką zależną a podmiotem stowarzyszonym mogą być znaczące, szczególnie dla firm działających międzynarodowo. Firma może zdecydować się na strukturę spółki zależnej w kraju o niskich podatkach, by zminimalizować ogólne zobowiązania podatkowe, lub wybrać podmiot stowarzyszony, by zachować niezależność operacyjną przy jednoczesnym korzystaniu ze zwrotu z inwestycji. Planowanie podatkowe odgrywa często kluczową rolę przy podejmowaniu decyzji o strukturze inwestycji.

Niezależność operacyjna i zarządzanie marką

Spółki zależne zwykle zachowują niezależność operacyjną przy jednoczesnym podporządkowaniu się strategii spółki matki. Spółka zależna działa jako odrębny podmiot prawny z własnym zarządem, radą nadzorczą i politykami operacyjnymi. Jednak spółka matka jako większościowy udziałowiec może wpływać lub kierować decyzjami strategicznymi, alokacją kapitału i kluczowymi decyzjami operacyjnymi. Wiele spółek zależnych zachowuje własną tożsamość marki i działa na odrębnych rynkach lub w różnych segmentach, co pozwala im utrzymać relacje z klientami i pozycję rynkową, korzystając jednocześnie z zasobów i wsparcia strategicznego spółki matki.

Podmioty stowarzyszone zachowują większą niezależność operacyjną, ponieważ spółka matka nie sprawuje nad nimi kontroli. Zarząd podmiotu stowarzyszonego podejmuje decyzje niezależnie od spółki matki i może realizować strategię odmienną od jej ogólnej wizji. Ta niezależność jest cenna, gdy podmiot działa w innej branży lub na innym rynku, gdzie spółka matka nie ma doświadczenia. Jednak oznacza to również, że spółka matka ma mniejszy wpływ na zgodność operacji z jej wartościami, standardami i priorytetami strategicznymi.

Wybór między spółką zależną a podmiotem stowarzyszonym zależy często od tego, jak dużą niezależność operacyjną chce zachować spółka matka. Jeśli zależy jej na ścisłym zarządzaniu inwestycją i dopasowaniu do swojej strategii, lepsza jest struktura spółki zależnej. Jeśli chce zachować “luźniejszą” kontrolę i pozwolić inwestycji działać samodzielnie, korzystniejsza będzie forma podmiotu stowarzyszonego.

Przykłady z rzeczywistości i zastosowania

Zrozumienie tych koncepcji ułatwiają przykłady praktyczne. Alphabet Inc. prowadzi Google, YouTube i Waymo jako w pełni zależne spółki córki, co pozwala Alphabetowi na pełną kontrolę nad kierunkiem rozwoju tych firm, przy jednoczesnym zachowaniu ich odrębności prawnej na potrzeby odpowiedzialności i działalności operacyjnej. Taka struktura umożliwia Alphabetowi realizację różnorodnych strategii biznesowych w różnych branżach przy jednoczesnej ochronie kluczowych aktywów przed ryzykiem w eksperymentalnych przedsięwzięciach, takich jak autonomiczne pojazdy.

Meta (dawniej Facebook) nabyła Instagram i WhatsApp jako spółki zależne, zachowując ich odrębność marki, jednocześnie konsolidując ich wyniki finansowe i integrując platformy technologiczne. Struktura spółek zależnych pozwoliła Mety utrzymać lojalność użytkowników i rozpoznawalność marek, jednocześnie uzyskując kontrolę operacyjną i możliwość integracji reklamy oraz analityki danych pomiędzy platformami.

Inwestycja Microsoftu w Ubera to przykład relacji z podmiotem stowarzyszonym, gdzie Microsoft posiada mniejszościowy udział, co zapewnia ekspozycję na branżę przewozów i możliwość współpracy technologicznej bez konieczności konsolidowania wyników Ubera lub utrzymywania nad nim kontroli operacyjnej. Struktura podmiotu stowarzyszonego pozwoliła Microsoftowi korzystać ze wzrostu Ubera, koncentrując się jednocześnie na oprogramowaniu i usługach chmurowych.

Historyczna współpraca Forda z Mazdą pokazuje ewolucję relacji stowarzyszonych. Ford od 1979 roku posiadał 25% udziałów w Mazdzie, co dawało wpływ na działalność i dostęp do azjatyckich rynków motoryzacyjnych, pozwalając Mazdzie zachować niezależność marki i autonomię operacyjną. Z czasem Ford zwiększył udział do 33%, wzmacniając partnerstwo, by ostatecznie sprzedać udziały w 2015 roku.

Tabela porównawcza: Kluczowe różnice

Aspekt

Podmioty stowarzyszone

Spółki zależne

Poziom własności

Udział mniejszościowy (20-50%)

Większościowa lub pełna własność (>50%)

Kontrola

Wpływ, brak jednostronnej kontroli

Pełna kontrola operacyjna

Konsolidacja finansowa

Oddzielne sprawozdania, metoda praw własności

Skonsolidowane sprawozdania finansowe

Odpowiedzialność prawna

Ograniczona do wysokości inwestycji

Ograniczona do inwestycji (z wyjątkami)

Podejmowanie decyzji

Wymaga konsensusu udziałowców

Spółka matka może podejmować decyzje jednostronnie

Rozliczenia podatkowe

Oddzielne deklaracje podatkowe

Możliwość skonsolidowanego rozliczenia

Niezależność operacyjna

Wysoki stopień niezależności

Podporządkowanie strategii spółki matki

Reprezentacja w zarządzie

Może mieć miejsce w zarządzie, ale głos mniejszościowy

Może powołać większość zarządu

Dopasowanie strategiczne

Współpraca, negocjacje

Bezpośrednia kontrola spółki matki

Wymogi sprawozdawcze

Metoda praw własności

Pełna konsolidacja i eliminacja transakcji wewnątrzgrupowych

Wybór między strukturą spółki zależnej a podmiotu stowarzyszonego

Decyzja o wyborze struktury inwestycji jako spółki zależnej lub podmiotu stowarzyszonego zależy od kilku czynników. Firmy zazwyczaj wybierają strukturę spółki zależnej, gdy chcą zachować kontrolę operacyjną, realizować zintegrowane strategie lub odizolować działalność wysokiego ryzyka. Spółki zależne są szczególnie przydatne przy ekspansji międzynarodowej, gdzie lokalne przepisy mogą wymagać utworzenia odrębnej osoby prawnej, oraz w konglomeratach, które chcą zarządzać wieloma jednostkami przy zachowaniu ich odrębności ze względu na odpowiedzialność i podatki.

Strukturę podmiotu stowarzyszonego wybiera się, gdy celem jest zachowanie niezależności operacyjnej, podział ryzyka z innymi inwestorami lub udział w joint venture. Jest to korzystne, gdy spółka matka nie ma doświadczenia w danej branży czy na rynku i chce czerpać korzyści z wiedzy innych udziałowców. To także dobre rozwiązanie, gdy spółka matka woli bardziej pasywną rolę inwestora i pozwala zarządowi podmiotu stowarzyszonego podejmować decyzje bez jej ingerencji.

Wybór struktury zależy także od długoterminowych planów spółki matki. Jeśli planuje ona przejęcie pełnej kontroli, może zacząć od podmiotu stowarzyszonego i stopniowo zwiększać udziały, aż podmiot zostanie spółką zależną. Z kolei jeśli celem jest długoterminowy mniejszościowy udział, bardziej odpowiednia będzie struktura stowarzyszona.

Podsumowanie

Różnice między podmiotami stowarzyszonymi a spółkami zależnymi są znaczące i mają daleko idące skutki dla struktury korporacyjnej, raportowania finansowego, obowiązków podatkowych i zarządzania operacyjnego. Spółki zależne dają spółce matce kontrolę, możliwość konsolidacji finansowej i realizowania wspólnych strategii, ale wiążą się z bardziej złożoną sprawozdawczością i wymogami compliance. Podmioty stowarzyszone zapewniają wpływ i udział w zyskach przy zachowaniu niezależności operacyjnej oraz prostszej sprawozdawczości, ale ograniczają możliwość kierowania działalnością.

Zrozumienie tych różnic jest niezbędne dla firm planujących ekspansję, zarządzających inwestycjami lub restrukturyzujących strukturę organizacyjną. Wybór między spółką zależną a podmiotem stowarzyszonym powinien być dobrze przemyślany, uwzględniając cele strategiczne, charakter inwestycji, skutki podatkowe i oczekiwany poziom kontroli operacyjnej. Przy właściwym planowaniu i fachowym doradztwie firmy mogą tak zaplanować strukturę swoich inwestycji, by zoptymalizować wyniki finansowe, zminimalizować zobowiązania podatkowe i osiągnąć cele strategiczne przy skutecznym zarządzaniu ryzykiem.

Usprawnij zarządzanie programem partnerskim

Niezależnie od tego, czy zarządzasz podmiotami stowarzyszonymi, czy relacjami ze spółkami zależnymi, Post Affiliate Pro zapewnia kompleksowe narzędzia do śledzenia, raportowania i zarządzania, aby zoptymalizować wydajność programu partnerskiego i zmaksymalizować ROI.

Partnerzy afiliacyjni vs Tradycyjni sprzedawcy: Kluczowe różnice wyjaśnione

Poznaj fundamentalne różnice między marketingiem afiliacyjnym a tradycyjną sprzedażą. Dowiedz się, jak partnerzy afiliacyjni wykorzystują dowód społeczny i wpły...

Czy partnerzy afiliacyjni są uznawani za pracowników? Zrozumienie klasyfikacji afiliantów

Dowiedz się, czy partnerzy afiliacyjni są pracownikami, czy niezależnymi wykonawcami. Poznaj różnice prawne, konsekwencje podatkowe oraz jak działają relacje af...

Marketing afiliacyjny vs zatrudnianie sprzedawców: Która strategia wygrywa w 2025 roku?

Dowiedz się, kiedy wybrać marketing afiliacyjny zamiast zatrudniania sprzedawców. Porównaj koszty, skalowalność i ROI dla startupów i rozwijających się firm w 2...

9 min czytania

Będziesz w dobrych rękach!

Dołącz do naszej społeczności zadowolonych klientów i zapewnij doskonałą obsługę klienta dzięki PostAffiliatePro.