Jak działa obciążenie zwrotne? Kompletny przewodnik dla sprzedawców

Dowiedz się, jak działa procedura obciążeń zwrotnych, poznaj cały proces od zgłoszenia sporu do jego rozstrzygnięcia oraz sprawdzone strategie zapobiegania obciążeniom zwrotnym i ochrony przychodów Twojej firmy.

Jak działa obciążenie zwrotne?

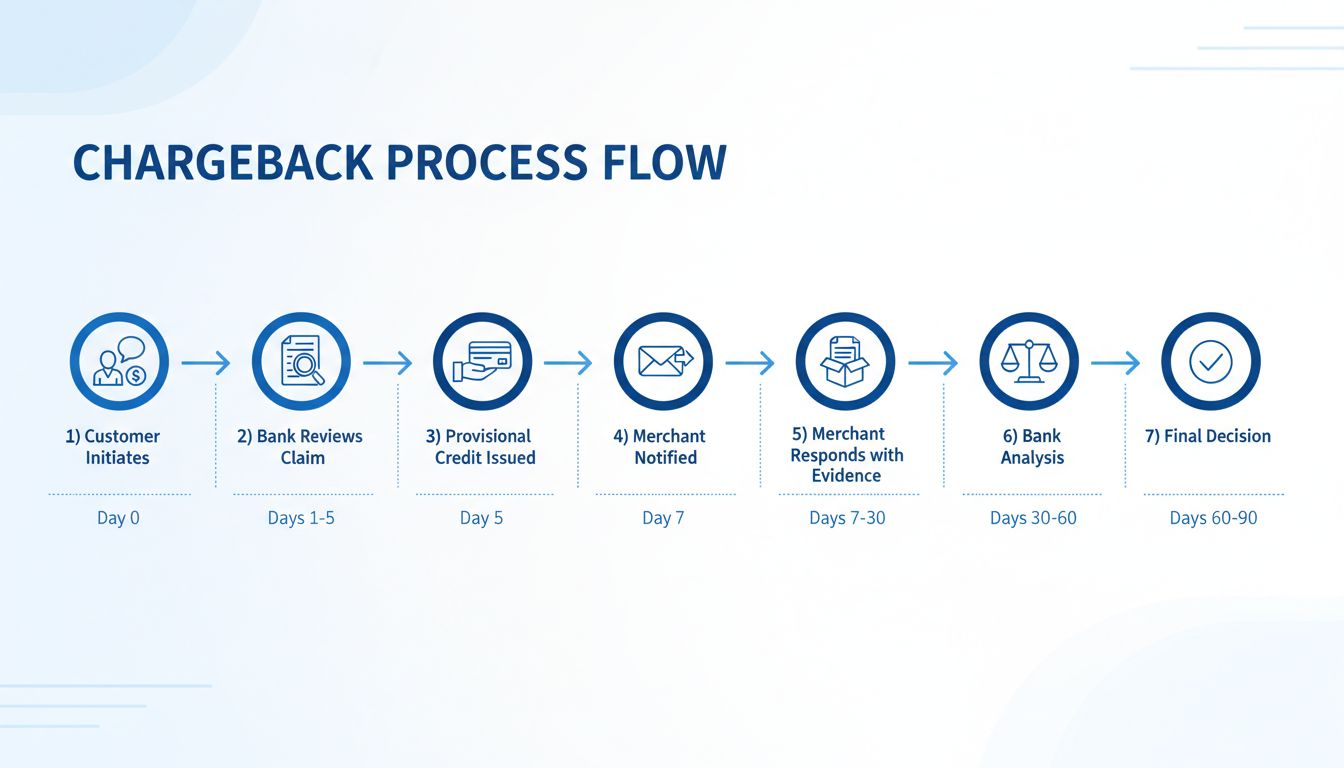

Obciążenie zwrotne to cofnięcie transakcji inicjowane przez bank posiadacza karty, gdy ten kwestionuje obciążenie na swoim wyciągu. Bank bada zgłoszenie i albo zwraca środki klientowi, albo przywraca je sprzedawcy; rozstrzygnięcie zwykle trwa od 30 do 120 dni.

Zrozumienie procesu obciążenia zwrotnego

Obciążenie zwrotne to wymuszony zwrot pieniędzy wydany przez bank klienta (bank wydający kartę), gdy ten zgłasza spór dotyczący obciążenia na swoim wyciągu z karty kredytowej lub debetowej. Mechanizm ten pierwotnie powstał w celu ochrony konsumentów przed oszustwami i nieuprawnionymi transakcjami, lecz z czasem objął także szerszy zakres sporów, w tym błędy rozliczeniowe, niezadowolenie z usługi czy pomyłki sprzedawcy. Zrozumienie, jak działa obciążenie zwrotne, jest kluczowe dla każdej firmy akceptującej płatności kartą, ponieważ stanowi ono istotne obciążenie finansowe i operacyjne, które może wpłynąć na Twoje wyniki i status konta handlowego.

Proces obciążenia zwrotnego angażuje wiele stron i przebiega według ustrukturyzowanego systemu rozstrzygania sporów. Gdy klient inicjuje obciążenie zwrotne, uruchamia to łańcuch zdarzeń, który w zależności od sieci kart, kodu powodu i szybkości reakcji sprzedawcy może trwać od 30 do 120 dni. W tym czasie środki są zazwyczaj wstrzymywane lub wycofywane z konta sprzedawcy, a dodatkowo pobierane są opłaty bez względu na wynik sporu. Dla sprzedawców stawka jest wysoka — nie tylko tracisz przychód z pierwotnej transakcji, ale także ponosisz opłaty za obciążenie zwrotne, koszty operacyjne oraz potencjalne szkody dla statusu konta handlowego.

Pięć etapów cyklu życia obciążenia zwrotnego

Proces obciążenia zwrotnego przebiega według określonego cyklu życia, który rozpoczyna się, gdy klient zauważa problem z transakcją i kończy się ostateczną decyzją banku wydającego. Znajomość każdego etapu pomaga sprzedawcom przygotować właściwe odpowiedzi i zebrać niezbędne dowody, aby skutecznie bronić swoich transakcji.

Etap 1: Zgłoszenie sporu

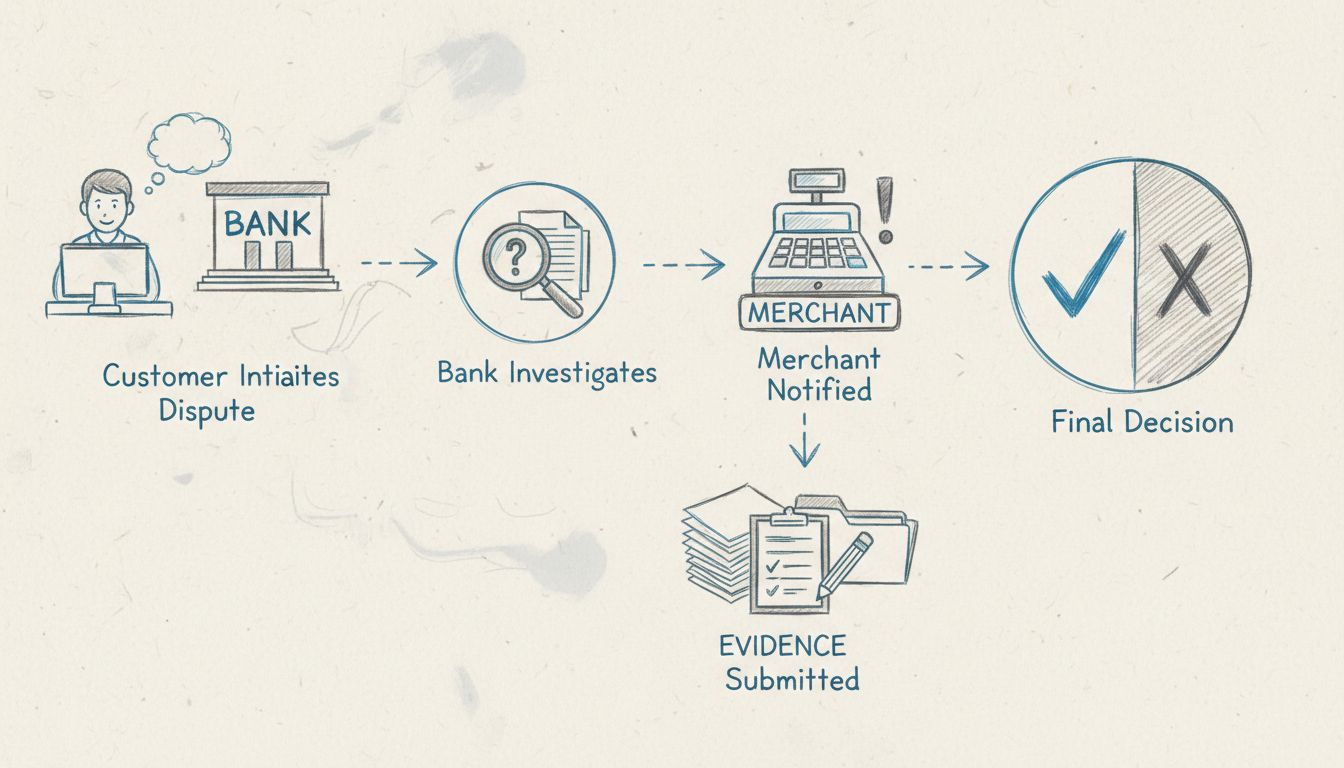

Proces obciążenia zwrotnego rozpoczyna się, gdy posiadacz karty zauważa nieprawidłowość na swoim wyciągu i kontaktuje się z bankiem wydającym kartę, aby ją zakwestionować. Klient musi podać szczegóły problemu — może twierdzić, że nie rozpoznaje obciążenia, nie otrzymał produktu lub otrzymał coś innego niż zamówione. Zgodnie z branżowymi standardami, klienci mają zwykle od 60 do 120 dni od daty transakcji na zgłoszenie obciążenia zwrotnego, choć okres ten zależy od sieci kart i jurysdykcji. Bank klienta analizuje zgłoszenie, by ocenić, czy spełnia ono kryteria wszczęcia postępowania. Jeśli uzna roszczenie za potencjalnie uzasadnione, może przyznać tymczasowy zwrot środków na konto klienta na czas dalszego dochodzenia — dlatego klienci często widzą szybki zwrot pieniędzy, zanim sprzedawca zdąży odpowiedzieć.

Etap 2: Pre-obciążenie/obciążenie pierwotne

Gdy bank wydający uzna, że spór wymaga dochodzenia, formalnie rozpoczyna procedurę obciążenia zwrotnego, informując o tym bank rozliczający sprzedawcy. Bank rozliczający przekazuje sprzedawcy szczegóły sporu, kod powodu oraz kwotę. Na tym etapie sprzedawca otrzymuje informację o wycofaniu środków z konta oraz obciążeniu opłatą za obciążenie zwrotne (zwykle od 20 do 100 dolarów za przypadek). Sprzedawca ma ograniczony czas — zazwyczaj 7–10 dni roboczych (choć może się różnić) — na przedstawienie dowodów potwierdzających zasadność transakcji. To kluczowy moment, w którym trzeba szybko zebrać dokumentację, taką jak potwierdzenie dostawy, korespondencję z klientem, potwierdzenia zamówienia i inne dowody świadczące o legalności i autoryzacji transakcji.

Etap 3: Odpowiedź sprzedawcy i przedstawienie dowodów

Na tym etapie sprzedawca ma możliwość obrony transakcji poprzez tzw. “reprezentację”. Musi zebrać wszystkie istotne dowody i przekazać je do swojego banku rozliczającego, który następnie przesyła je do banku wydającego kartę. Silne dowody to zazwyczaj numery śledzenia przesyłki z potwierdzeniem dostawy pod właściwy adres, podpisane potwierdzenia, korespondencja z klientem potwierdzająca satysfakcję z zakupu, czytelne opisy produktów zgodne z tym, co zostało dostarczone, oraz dokumentacja autoryzacji transakcji. Jakość i kompletność tych dowodów bezpośrednio wpływa na szansę wygrania sporu. Sprzedawcy, którzy nie zareagują na czas lub przedstawią słabe dowody, niemal na pewno przegrają spor, dlatego ten etap jest absolutnie kluczowy dla ochrony przychodów.

Etap 4: Analiza i decyzja banku wydającego

Bank wydający dokładnie analizuje wszystkie dowody przedstawione przez sprzedawcę i posiadacza karty. Sprawdza, czy dowody sprzedawcy wystarczająco potwierdzają legalność i autoryzację transakcji. Bierze pod uwagę czynniki takie jak dostarczenie produktu zgodnie z opisem, możliwość skorzystania z usługi przez klienta oraz prawidłowość procedur autoryzacji. Proces ten trwa zwykle od 10 do 30 dni, choć w złożonych przypadkach może się wydłużyć. Bank wydający podejmuje ostateczną decyzję na podstawie dowodów oraz przypisanego kodu powodu obciążenia zwrotnego. Jeśli decyzja będzie na korzyść sprzedawcy, środki zostaną przywrócone na jego konto (z wyjątkiem opłaty za obciążenie zwrotne, która rzadko bywa zwracana). Jeśli bank przyzna rację klientowi, obciążenie zwrotne pozostaje, a sprzedawca traci zarówno przychód, jak i towar lub usługę.

Etap 5: Arbitraż (jeśli dotyczy)

Jeśli którakolwiek ze stron nie zgadza się z decyzją banku wydającego, może eskalować spór do arbitrażu, co zwykle zarezerwowane jest dla transakcji o wysokiej wartości lub złożonych przypadków. Arbitraż to formalny proces prowadzony przez sieć kart płatniczych (Visa, Mastercard itp.), w którym niezależny arbiter analizuje dowody i argumenty obu stron, podejmując ostateczną, prawnie wiążącą decyzję. Jednak arbitraż jest kosztowny — minimalne opłaty zaczynają się od 650 dolarów i mogą przekroczyć 2500 dolarów w skomplikowanych przypadkach — dlatego większość sprzedawców unika go, chyba że wartość transakcji uzasadnia wydatek. Decyzja arbitra jest ostateczna i nie podlega odwołaniu, więc obie strony muszą być przekonane do swojej racji przed rozpoczęciem arbitrażu.

Uruchom swój program partnerski już dziś

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

Inicjuje spór w swoim banku; podaje powód obciążenia zwrotnego

Uruchamia cały proces; początkowo kontroluje narrację

Bank wydający

Bada roszczenie; ocenia zasadność obciążenia; podejmuje ostateczną decyzję

Decyduje o wyniku; wstrzymuje środki sprzedawcy podczas dochodzenia

Sprzedawca

Otrzymuje powiadomienie; zbiera dowody; zgłasza reprezentację

Musi szybko zareagować i przedstawić mocne dowody, by wygrać spór

Bank rozliczający

Reprezentuje sprzedawcę; pośredniczy w komunikacji; pobiera opłaty

Wycofuje środki z konta sprzedawcy; pobiera opłaty

Sieć kartowa

Ustala zasady i terminy obciążeń; nadzoruje arbitraż

Określa kody powodów; egzekwuje terminy; zarządza eskalacjami

Każda ze stron pełni odrębną rolę w ekosystemie obciążeń zwrotnych, a znajomość ich obowiązków pomaga sprzedawcom skuteczniej poruszać się w procesie. Posiadacz karty inicjuje spór w oparciu o własne postrzeganie transakcji, lecz nie ma bezpośredniego wpływu na śledztwo. Bank wydający jest głównym śledczym i decydentem, analizując dowody obu stron. Bank rozliczający sprzedawcę pełni rolę pośrednika, reprezentuje interesy sprzedawcy i ułatwia komunikację z bankiem wydającym. Sieci kartowe ustalają zasady, definiują kody powodów i zapewniają infrastrukturę do rozstrzygania sporów.

Najczęstsze przyczyny obciążeń zwrotnych

Obciążenia zwrotne pojawiają się z różnych powodów, a ich zrozumienie pozwala sprzedawcom wdrożyć skuteczne strategie prewencyjne. Najczęstsze kategorie to:

Oszustwa i nieautoryzowane transakcje stanowią około 30–40% wszystkich obciążeń zwrotnych. Pojawiają się, gdy ktoś wykorzystuje skradzioną kartę lub dane do zakupu bez zgody właściciela. Prawdziwe obciążenia zwrotne z tytułu oszustwa są uzasadnionym mechanizmem ochrony konsumentów, ale coraz częściej są nadużywane w formie tzw. “przyjaznego fraudu”, gdy klient fałszywie zgłasza nieuprawnione użycie własnej karty.

Nieotrzymanie towaru to jedna z najczęstszych przyczyn obciążeń, odpowiadająca za ok. 20–25% sporów. Klienci zgłaszają je, gdy uważają, że zapłacili za produkt lub usługę, której nie otrzymali. Może to być wynikiem rzeczywistych problemów z dostawą, zagubionych przesyłek lub po prostu nieuczciwego twierdzenia klienta o nieotrzymaniu towaru.

Produkt niezgodny z opisem występuje, gdy klient otrzymuje coś znacznie różniącego się od tego, co reklamowano lub obiecano. Może to dotyczyć nieodpowiedniego koloru, rozmiaru, jakości lub funkcjonalności. Ta kategoria odpowiada za ok. 15–20% obciążeń i często można jej zapobiec poprzez precyzyjne opisy i wysokiej jakości zdjęcia produktów.

Błędy rozliczeniowe i podwójne obciążenia stanowią ok. 10–15% wszystkich przypadków. Obejmują one przypadkowe podwójne obciążenia, nieprawidłowe kwoty, obciążenia po rezygnacji z subskrypcji lub błędy systemowe. Najczęściej wynikają z błędów sprzedawcy i można im zapobiegać poprzez staranne przetwarzanie transakcji i przejrzyste rozliczenia.

Jakość usług i niezadowolenie to ok. 10% obciążeń zwrotnych, gdy klient jest niezadowolony z jakości usługi lub uważa, że nie spełniła ona jego oczekiwań. Jest to szczególnie częste w branży usługowej i subskrypcyjnej.

Dołącz do naszego newslettera

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Opłaty za obciążenia zwrotne i wpływ finansowy

Wpływ finansowy obciążeń zwrotnych wykracza daleko poza utratę kwoty transakcji. Sprzedawcy ponoszą liczne koszty, które potęgują straty. Wstępna opłata za obciążenie zwrotne wynosi zwykle od 20 do 100 dolarów za przypadek, w zależności od sieci kart i banku rozliczającego. Ale to dopiero początek obciążenia finansowego.

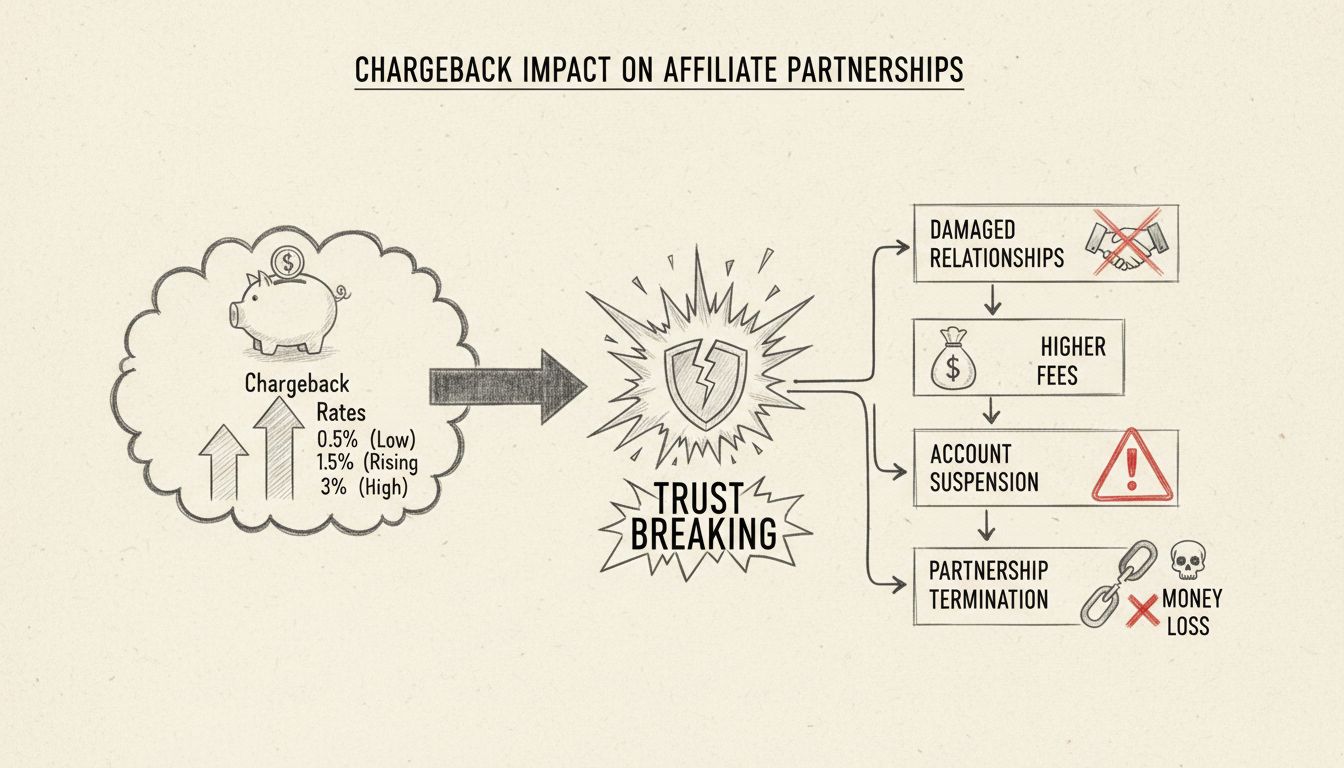

Jeśli sprzedawca zdecyduje się walczyć o zwrot środków w ramach reprezentacji, może ponieść dodatkowe opłaty, nawet równe lub wyższe od początkowej opłaty za obciążenie. Opłaty za udostępnienie dokumentacji (retrieval fees), pobierane przy żądaniu dokumentów przez bank, wynoszą zwykle od 5 do 25 dolarów za każdy przypadek. Przy wielokrotnych obciążeniach lub przekroczeniu dopuszczalnego progu, koszty rosną gwałtownie. Jeśli wskaźnik obciążeń przekroczy 1% wszystkich transakcji, sprzedawca może zostać objęty programem monitorowania, co skutkuje wyższymi opłatami i wzmożoną kontrolą. W skrajnych przypadkach, przy wskaźniku powyżej 2–3%, sprzedawca może całkowicie utracić konto handlowe.

Poza bezpośrednimi opłatami, sprzedawca traci przychody z pierwotnej transakcji, koszt wysłanych towarów lub świadczonych usług oraz wydatki marketingowe na pozyskanie klienta. W przypadku produktów czy usług cyfrowych strata to czysty dochód bez możliwości odzyskania towaru. Dodatkowo, koszty operacyjne obsługi obciążeń — czas pracowników na zbieranie dowodów, komunikację z bankami i zarządzanie sporami — szybko się sumują. Z badania Mastercard wynika, że operacyjny koszt obsługi jednej sprawy to od 15 do 70 dolarów, nie licząc samych opłat za obciążenie zwrotne.

Obciążenia zwrotne a zwroty: poznaj różnice

Choć zarówno obciążenia zwrotne, jak i zwroty skutkują zwrotem pieniędzy klientowi, są to zupełnie różne procesy o odmiennych skutkach dla sprzedawcy. Zwrot to dobrowolne działanie sprzedawcy polegające na zwrocie środków klientowi, zwykle na jego żądanie lub w odpowiedzi na reklamację. Sprzedawca kontroluje proces zwrotu, decyduje o jego realizacji i często może odzyskać towar lub ograniczyć dalsze straty. Zwroty realizowane są zazwyczaj w ciągu 3–7 dni roboczych i nie wiążą się z dodatkowymi opłatami poza standardowymi kosztami obsługi transakcji.

Obciążenie zwrotne to natomiast przymusowe działanie inicjowane przez bank klienta bez zgody sprzedawcy. Bank przejmuje kontrolę nad procesem, bada zgłoszenie i samodzielnie decyduje o cofnięciu transakcji. Cały proces może trwać 30–120 dni, w tym czasie środki są wstrzymane lub wycofane z konta sprzedawcy. Dodatkowo, obciążenia zwrotne generują znaczne opłaty bez względu na wynik sporu, a nawet jeśli sprzedawca wygra sprawę, opłata rzadko bywa zwracana. Dla sprzedawcy zwrot jest zawsze korzystniejszy niż obciążenie zwrotne — pozwala uniknąć opłat, szybciej rozwiązać problem i utrzymać lepsze relacje z klientami.

Zapobieganie obciążeniom zwrotnym jest znacznie tańsze niż walka z nimi po fakcie. Sprzedawcy mogą wdrożyć wiele strategii, by ograniczyć ich liczbę i chronić przychody. Najskuteczniejsze z nich to:

Jasna komunikacja i przejrzyste rozliczenia są fundamentem prewencji. Upewnij się, że nazwa Twojej firmy jest czytelna i rozpoznawalna na wyciągach klientów — jeśli nie rozpoznają obciążenia, częściej je kwestionują. Przedstawiaj szczegółowe opisy produktów, wysokiej jakości zdjęcia, precyzyjne ceny i czytelny regulamin. Realistycznie informuj o terminach dostaw, jakości produktów i zakresie usług. Jeśli klient wie dokładnie, za co płaci i czego się spodziewać, ryzyko sporu maleje.

Solidna obsługa klienta to jedno z najskuteczniejszych narzędzi zapobiegania obciążeniom zwrotnym. Umożliwiaj kontakt przez wiele kanałów — e-mail, telefon, czat na żywo, media społecznościowe. Odpowiadaj na zapytania szybko, najlepiej w ciągu 24 godzin. Wiele obciążeń wynika z frustracji klientów, którym nie udało się skontaktować ze sprzedawcą — wówczas zgłaszają spór do banku. Oferując doskonałą obsługę i szybko rozwiązując problemy, zapobiegasz obciążeniom zwrotnym u źródła. Wdroż przejrzystą politykę zwrotów, łatwo dostępną na stronie, i honoruj zasadnie zgłoszone żądania zwrotu.

Narzędzia i technologie antyfraudowe pomagają wykrywać i blokować oszukańcze transakcje zanim staną się obciążeniami zwrotnymi. Wykorzystuj usługę weryfikacji adresu (AVS), by sprawdzić zgodność adresu rozliczeniowego z danymi karty. Stosuj weryfikację CVV, by potwierdzić fizyczne posiadanie karty. Wdrażaj 3D Secure dla dodatkowego poziomu autoryzacji transakcji online. Rozważ systemy wykrywania fraudów analizujące wzorce i sygnalizujące podejrzane działania. Narzędzia te nie tylko ograniczają prawdziwe oszustwa, ale też stanowią dowód, że dochowano należytej staranności — co pomaga wygrać spór, jeśli do niego dojdzie.

Szybka realizacja zamówień i śledzenie przesyłek obniżają liczbę obciążeń typu “nie otrzymałem towaru”. Realizuj zamówienia szybko, wysyłaj bezzwłocznie. Udostępniaj klientom numery śledzenia i regularnie informuj o statusie przesyłki. Wybieraj sprawdzonych przewoźników o wysokiej skuteczności doręczeń. Przy drogich towarach rozważ potwierdzenie odbioru podpisem. Gdy klient widzi w systemie status przesyłki i zna termin dostawy, rzadziej zgłasza spór o nieotrzymanie.

Dokumentacja i archiwizacja są kluczowe dla wygrania sporu w przypadku wystąpienia obciążenia zwrotnego. Zapisuj szczegóły wszystkich kontaktów z klientem, w tym e-maile, czaty i notatki z rozmów. Zachowuj potwierdzenia zamówień, faktury i opisy produktów z momentu zakupu. Przechowuj potwierdzenia dostawy — numery śledzenia i dowody odbioru. Dokumentuj wszelką korespondencję dotyczącą zadowolenia z zakupu. Ta dokumentacja staje się bezcennym dowodem w przypadku sporu.

Wyjaśnienie kodów powodów obciążeń zwrotnych

Sieci kart używają standaryzowanych kodów powodów do klasyfikacji obciążeń zwrotnych — ich znajomość pomaga przewidywać i rozwiązywać potencjalne problemy. Różne sieci stosują odmienne kody, ale zwykle mieszczą się one w takich kategoriach:

Kody oszustw oznaczają, że klient zgłasza nieautoryzowaną lub oszukańczą transakcję. Wymagają mocnych dowodów autoryzacji — np. podpisanych potwierdzeń lub korespondencji potwierdzającej zakup.

Kody autoryzacyjne dotyczą problemów z autoryzacją transakcji, np. klient twierdzi, że nie autoryzował danej kwoty lub transakcja przekroczyła limit. Wymagają dowodu, że klient autoryzował konkretną kwotę.

Kody błędów przetwarzania sygnalizują błędy przy obsłudze transakcji (podwójne obciążenie, zła kwota, błąd techniczny). Tu potrzebne są dowody prawidłowego przetworzenia lub wyjaśnienia skorygowania błędu.

Kody sporów konsumenckich obejmują sytuacje typu: nieotrzymanie towaru, towar niezgodny z opisem, problemy z usługą. Tu należy wykazać, że produkt lub usługa zostały dostarczone zgodnie z zapewnieniami.

Kody błędów punktu sprzedaży (POI) dotyczą transakcji fizycznych, np. błędów czytnika chipów czy paska magnetycznego. Rzadziej dotyczą sprzedaży online, ale ważne są dla sklepów stacjonarnych.

Znajomość kodu powodu pozwala dobrać najtrafniejsze dowody do skutecznej obrony transakcji.

Jak PostAffiliatePro pomaga zapobiegać obciążeniom zwrotnym

PostAffiliatePro to wiodąca platforma do zarządzania afiliacją dla sprzedawców, którzy chcą zminimalizować liczbę obciążeń zwrotnych i chronić swoje przychody. W odróżnieniu od zwykłych procesorów płatniczych, PostAffiliatePro oferuje kompleksowe narzędzia zapobiegające sporom zanim się pojawią oraz zarządzające relacjami afiliacyjnymi ograniczającymi ryzyko oszustwa i obciążeń zwrotnych.

Zaawansowany system wykrywania oszustw PostAffiliatePro analizuje w czasie rzeczywistym wzorce transakcji, identyfikując podejrzane działania, które mogą prowadzić do obciążeń zwrotnych. Platforma śledzi zachowania klientów, wychwytuje nietypowe transakcje i pomaga odróżnić legalne zakupy od potencjalnych prób oszustwa. Wczesne wykrycie fraudu pozwala uniknąć obciążeń zwrotnych, oszczędzając pieniądze i zasoby firmy.

Szczegółowy monitoring i raportowanie transakcji dają pełny wgląd w ekosystem płatności. Sprzedawca może śledzić, którzy afilianci generują jakościowy ruch, a którzy odpowiadają za większy odsetek obciążeń. Pozwala to optymalizować współpracę i eliminować problematycznych partnerów. Kompleksowa ścieżka audytu w PostAffiliatePro stanowi dokumentację potwierdzającą legalność transakcji, co jest nieocenione w przypadku sporu.

PostAffiliatePro doskonale zarządza także dokumentacją i komunikacją z klientami. Platforma archiwizuje szczegóły wszystkich kontaktów, działań afiliantów i transakcji. Dokumentacja ta staje się kluczowym dowodem w sporze, pomagając wygrać sprawę przez wykazanie legalności i autoryzacji transakcji. Integracja z głównymi procesorami płatniczymi usprawnia komunikację i przyspiesza rozstrzyganie sporów.

Dla firm działających w branżach podwyższonego ryzyka lub obsługujących duże wolumeny, proaktywne podejście PostAffiliatePro do prewencji obciążeń zwrotnych jest nieocenione. Platforma pomaga utrzymać dobry status konta handlowego poprzez utrzymanie niskiego wskaźnika obciążeń i unikanie kosztownych sankcji. Dzięki zaawansowanej ochronie przed fraudami, szczegółowej dokumentacji i kompleksowemu monitoringowi transakcji, PostAffiliatePro pozwala sprzedawcom akceptować płatności bez obaw, chroniąc przychody przed obciążeniami zwrotnymi.

Najważniejsze wnioski

Zrozumienie, jak działa proces obciążenia zwrotnego, jest kluczowe dla ochrony firmy i utrzymania zdrowego konta handlowego. Proces ten ma wiele etapów — od zgłoszenia sporu po ostateczne rozstrzygnięcie — i może trwać od 30 do 120 dni. Koszty obciążeń wykraczają daleko poza kwotę transakcji — obejmują opłaty, koszty operacyjne oraz ryzyko utraty konta handlowego. Wdrożenie sprawdzonych strategii, takich jak jasna komunikacja, doskonała obsługa klienta, narzędzia antyfraudowe oraz szybka realizacja zamówień, pozwala znacząco ograniczyć liczbę obciążeń zwrotnych. Gdy już do nich dojdzie, szybka reakcja i mocne dowody są kluczowe dla wygrania sporu. Platformy takie jak PostAffiliatePro dostarczają narzędzi i dokumentacji niezbędnych do zapobiegania obciążeniom i wygrywania sporów, dlatego są nieocenione dla sprzedawców, którzy poważnie myślą o ochronie swoich przychodów i długoterminowym sukcesie biznesu.

Chroń swój biznes przed obciążeniami zwrotnymi z PostAffiliatePro

Zaawansowane narzędzia PostAffiliatePro do zapobiegania oszustwom i monitorowania transakcji pomagają wykrywać i zapobiegać obciążeniom zwrotnym zanim się pojawią. Zmniejsz liczbę sporów, chroń swoje przychody i utrzymuj dobre relacje z partnerami handlowymi dzięki naszej kompleksowej platformie do zarządzania afiliacją.

Jak długo trwa obciążenie zwrotne? Kompletny harmonogram i przewodnik po procesie

Poznaj kompletny harmonogram obciążeń zwrotnych – od zgłoszenia sporu do ostatecznego rozstrzygnięcia. Dowiedz się, jak wygląda proces trwający 30-90 dni, jakie...

Czy wysokie wskaźniki obciążeń zwrotnych mogą wpłynąć na partnerstwa afiliacyjne? | PostAffiliatePro FAQ

Dowiedz się, jak wysokie wskaźniki obciążeń zwrotnych szkodzą partnerstwom afiliacyjnym, prowadząc do rozwiązania umów i kar finansowych. Poznaj strategie zapob...