Czy partnerzy afiliacyjni są uznawani za pracowników? Zrozumienie klasyfikacji afiliantów

Dowiedz się, czy partnerzy afiliacyjni są pracownikami, czy niezależnymi wykonawcami. Poznaj różnice prawne, konsekwencje podatkowe oraz jak działają relacje afiliacyjne w 2025 roku.

Czy partnerzy afiliacyjni są uznawani za pracowników?

Partnerzy afiliacyjni najczęściej są niezależnymi wykonawcami, choć czasami mogą być zatrudnieni przez firmy, które reklamują. Klasyfikacja zależy od poziomu kontroli firmy nad pracą afilianta oraz charakteru ich umowy dotyczącej wynagrodzenia.

Zrozumienie klasyfikacji partnerów afiliacyjnych

Pytanie, czy partnerzy afiliacyjni są traktowani jako pracownicy, jest kluczowe dla zrozumienia relacji w marketingu afiliacyjnym. W zdecydowanej większości przypadków partnerzy działają jako niezależni wykonawcy, a nie pracownicy. To rozróżnienie niesie za sobą istotne konsekwencje prawne, finansowe i operacyjne zarówno dla afilianta, jak i firmy, dla której promuje produkty. Model niezależnego wykonawcy stał się standardem w marketingu afiliacyjnym, gdyż zapewnia elastyczność obu stronom i pozwala firmom skalować działania marketingowe bez kosztów i obowiązków wynikających z tradycyjnego zatrudnienia.

Warto jednak pamiętać, że klasyfikacja afilianta nie zawsze jest jednoznaczna. Choć model niezależnego wykonawcy dominuje w branży, niektóre okoliczności mogą zacierać granicę między statusem partnera a pracownika. Zrozumienie tych różnic jest kluczowe dla wszystkich zaangażowanych w marketing afiliacyjny — niezależnie od tego, czy prowadzisz program partnerski, działasz jako afiliant czy zarządzasz zgodnością prawną w organizacji.

Model niezależnego wykonawcy

Zdecydowana większość partnerów afiliacyjnych działa jako niezależni wykonawcy. Oznacza to, że są oni osobnymi podmiotami gospodarczymi lub osobami, które nie podlegają bezpośredniej kontroli firmy, dla której promują produkty. Jako afiliant zachowujesz znaczną autonomię w kwestii tego, jak, kiedy i gdzie promujesz produkty lub usługi. Nie podlegasz bezpośrednim wytycznym firmy co do metod pracy i zwykle masz możliwość promowania kilku marek jednocześnie, bez ograniczeń co do wyłączności.

Jako niezależny wykonawca ponosisz odpowiedzialność za własną działalność gospodarczą. Obejmuje to samodzielne rozliczanie podatków, w tym podatek od samozatrudnienia na ubezpieczenie społeczne i zdrowotne. Nie otrzymujesz świadczeń pracowniczych, takich jak ubezpieczenie zdrowotne, płatne urlopy, plany emerytalne czy odszkodowania pracownicze. Zamiast tego jesteś wynagradzany w oparciu o wyniki — zazwyczaj za pomocą prowizji, gdzie zarabiasz za każdą sprzedaż, lead lub kliknięcie wygenerowane przez Twoje działania promocyjne. Ten model wynagrodzenia oparty na wynikach zbliża interesy afilianta i firmy, tworząc relację partnerską, w której sukces zależy bezpośrednio od osiąganych rezultatów.

Uruchom swój program partnerski już dziś

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

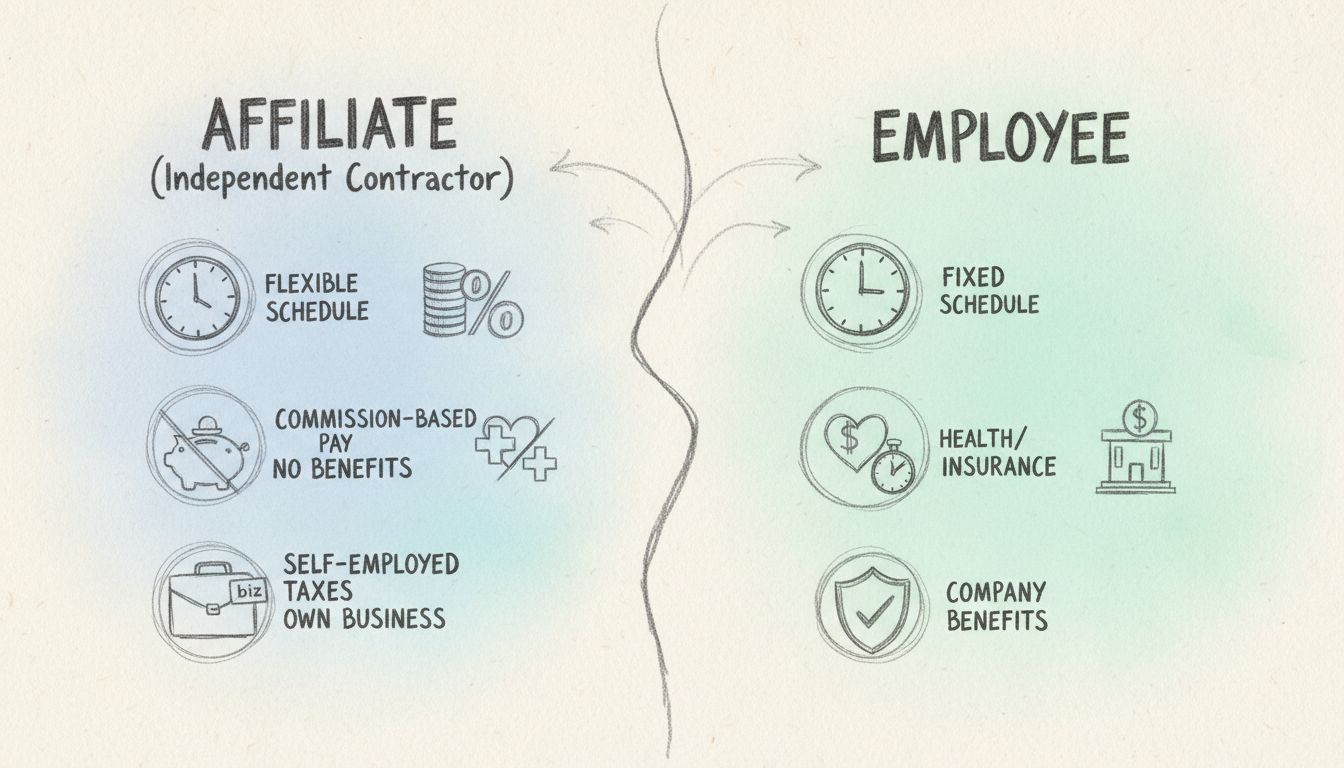

Kluczowe różnice między afiliantami a pracownikami

Aby zrozumieć różnice między partnerami afiliacyjnymi a pracownikami, należy przyjrzeć się trzem kluczowym czynnikom, które IRS i inne organy regulacyjne wykorzystują do określenia klasyfikacji pracownika. Te czynniki — kontrola behawioralna, kontrola finansowa oraz charakter relacji — stanowią kompleksowe ramy rozróżnienia między niezależnym wykonawcą a pracownikiem.

Aspekt

Afiliant (Niezależny wykonawca)

Pracownik

Kontrola

Afiliant ma swobodę w zakresie sposobu, czasu i miejsca promocji; firma nie ma bezpośredniej kontroli nad metodami pracy

Firma kontroluje, jakie zadania są wykonywane i jak mają być realizowane; obowiązują polityki i nadzór

Wynagrodzenie

Wynagrodzenie prowizyjne lub za wyniki; brak gwarantowanego dochodu; płatność za sprzedaż, lead lub kliknięcie

Stała pensja lub stawka godzinowa; gwarantowany regularny dochód; wypłaty w ustalonych terminach

Podatki

Odpowiedzialność za własne podatki, w tym podatek od samozatrudnienia (15,3%); rozlicza się na formularzu Schedule C do Form 1040; otrzymuje formularz 1099-NEC przy dochodzie powyżej 600 USD

Pracodawca potrąca podatki dochodowe, na ubezpieczenie społeczne i zdrowotne; formularz W-2

Świadczenia

Brak świadczeń pracowniczych; samodzielnie dba o ubezpieczenie zdrowotne, emeryturę i urlop

Prawo do świadczeń, takich jak ubezpieczenie zdrowotne, plany emerytalne, płatny urlop, chorobowe i inne

Relacja biznesowa

Osobny podmiot gospodarczy; możliwość pracy dla wielu firm jednocześnie; brak wymogu wyłączności

Bezpośrednia relacja pracownicza; zazwyczaj wyłączność; część struktury firmy

Narzędzia i sprzęt

Samodzielnie zapewnia narzędzia, oprogramowanie i sprzęt do działań marketingowych

Firma zwykle zapewnia niezbędne narzędzia i sprzęt

Czas trwania

Możliwość rozwiązania umowy z przyczyną lub bez; elastyczna współpraca

Stały stosunek pracy; rozwiązanie podlega przepisom prawa pracy

Kontrola behawioralna: Prawo do kontroli

Kontrola behawioralna to pierwszy i często najważniejszy czynnik przy określaniu klasyfikacji pracownika. Odnosi się do tego, czy firma ma prawo kontrolować, co pracownik robi i jak wykonuje swoją pracę. W przypadku afiliantów kontrola behawioralna jest minimalna lub nie istnieje. Afiliant samodzielnie decyduje, jak promować produkty, z jakich kanałów marketingowych korzystać, jakiego przekazu użyć i kiedy prowadzić działania promocyjne. Firma nie może narzucać tych metod ani wymagać stosowania określonych procedur marketingowych.

Z kolei pracownicy podlegają znacznej kontroli behawioralnej. Firma może określać, jak mają być realizowane zadania, w jakich godzinach należy pracować, jakich procedur przestrzegać i w jaki sposób wykonywać obowiązki. Firma ma prawo udzielać szczegółowych instrukcji, szkolić i nadzorować. Ta fundamentalna różnica odzwierciedla istotę relacji afiliacyjnej — to partnerstwo oparte na wynikach, a nie hierarchiczny stosunek pracy oparty na podporządkowaniu.

Dołącz do naszego newslettera

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Kontrola finansowa: aspekty biznesowe i wynagrodzenie

Kontrola finansowa obejmuje sposób zarządzania aspektami biznesowymi współpracy. W przypadku afiliantów różni się ona wyraźnie od relacji pracowniczych. Afilianci zazwyczaj sami ponoszą koszty prowadzenia działalności, takie jak hosting strony, rejestracja domeny, wydatki na reklamy, subskrypcje oprogramowania czy narzędzia marketingowe. Sami inwestują we własną infrastrukturę i działania promocyjne. Wynagrodzenie jest oparte na wynikach, co oznacza, że zarabiają tylko wtedy, gdy osiągną efekty — sprzedaż, leady lub kliknięcia. Brak gwarantowanego dochodu, a zarobki zależą od wyników i warunków rynkowych.

Pracownicy natomiast mają pokrywane koszty przez pracodawcę. Firma zapewnia niezbędne narzędzia, sprzęt, miejsce pracy i oprogramowanie. Pracownicy otrzymują regularnie gwarantowane wynagrodzenie niezależnie od wyników. Pracodawca zarządza harmonogramem wypłat, świadczeniami i zasadami zwrotu kosztów. Ta struktura finansowa odzwierciedla inwestycję pracodawcy w pracownika i zależność pracownika od firmy jako źródła stabilnego dochodu.

Relacja stron: umowy i świadczenia

Relacja stron bada, czy występują pisemne umowy, świadczenia o charakterze pracowniczym oraz trwałość współpracy. Relacje afiliacyjne są zazwyczaj regulowane formalnymi umowami partnerskimi, które wyraźnie określają status niezależnego wykonawcy. Umowy te precyzują stawki prowizji, zasady płatności, wytyczne promocyjne i warunki rozwiązania współpracy. Zazwyczaj relacja ta nie jest wyłączna, co oznacza, że afiliant może jednocześnie promować konkurencyjne firmy. Współpraca często ma charakter bezterminowy, ale może zostać zakończona przez każdą ze stron, zwykle z krótkim okresem wypowiedzenia.

Relacje pracownicze mają inną strukturę umowy i pakiet świadczeń. Pracownicy otrzymują świadczenia, takie jak ubezpieczenie zdrowotne, plany emerytalne, płatny urlop i chorobowe. Relacja ta jest z reguły wyłączna, a od pracownika oczekuje się pracy głównie lub wyłącznie dla pracodawcy. Stosunek pracy jest zwykle stały, a jego rozwiązanie podlega przepisom prawa pracy i może wymagać wypłaty odprawy lub okresu wypowiedzenia. Trwałość i struktura świadczeń w relacji pracowniczej odzwierciedlają głębsze zaangażowanie organizacyjne niż w przypadku partnerów afiliacyjnych.

Kiedy afiliant może być uznany za pracownika

Choć to rzadkość, zdarzają się sytuacje, gdy afiliant może zostać zaklasyfikowany jako pracownik. Zwykle dotyczy to przypadków, gdy firma zatrudnia kogoś specjalnie do promowania swoich produktów i zapewnia mu warunki zbliżone do pracowniczych. Na przykład, jeśli firma zatrudnia specjalistę ds. marketingu i przekazuje mu link afiliacyjny do udostępniania znajomym i rodzinie w ramach obowiązków służbowych, taka osoba pozostaje pracownikiem — link afiliacyjny to tylko dodatkowy benefit lub możliwość otrzymania prowizji w ramach zatrudnienia.

Rozróżnienie to nabiera znaczenia, gdy firma próbuje błędnie klasyfikować pracowników jako niezależnych wykonawców w celu uniknięcia podatków od wynagrodzeń i obowiązków świadczeniowych. IRS i stanowe departamenty pracy aktywnie sprawdzają potencjalne przypadki błędnej klasyfikacji. Jeśli firma sprawuje znaczną kontrolę nad sposobem pracy afilianta, zapewnia mu wyłączność, dostarcza wszelkie niezbędne narzędzia i sprzęt, a także oczekuje pracy na pełny etat, może to wskazywać na stosunek pracy, a nie prawdziwą współpracę na zasadach niezależnego wykonawcy. Sądy i organy regulacyjne analizują całość okoliczności przy podejmowaniu takich decyzji.

Konsekwencje podatkowe dla afiliantów

Zrozumienie konsekwencji podatkowych wynikających z klasyfikacji afilianta jest kluczowe dla każdego, kto osiąga przychody z działalności afiliacyjnej. Jako niezależny wykonawca jesteś odpowiedzialny za wykazanie wszystkich dochodów afiliacyjnych w swoim zeznaniu podatkowym. Jeśli roczne dochody z afiliacji przekroczą 400 USD, musisz złożyć federalną deklarację podatkową. Dochód wykazuje się na formularzu Schedule C (zysk lub strata z działalności gospodarczej) dołączonym do Form 1040. Jeśli uzyskasz 600 USD lub więcej od jednego programu lub sieci afiliacyjnej, otrzymasz formularz 1099-NEC dokumentujący ten dochód.

Podatek od samozatrudnienia to istotna kwestia dla afiliantów. W przeciwieństwie do pracowników, którym pracodawca potrąca podatek na ubezpieczenie społeczne i zdrowotne, afilianci muszą opłacić pełną stawkę podatku od samozatrudnienia — 15,3% od dochodu netto. Obejmuje to zarówno część pracownika, jak i pracodawcy. Dodatkowo możesz być zobowiązany do zapłaty podatku stanowego i lokalnego w zależności od miejsca zamieszkania. Wiele stanów pobiera podatek dochodowy według różnych stawek, a niektóre mają szczególne przepisy dotyczące działalności afiliacyjnej i powiązań podatkowych (tax nexus). Afilianci powinni odkładać 25-30% zarobków na pokrycie podatków federalnych, stanowych i od samozatrudnienia oraz dokonywać kwartalnych zaliczek, aby uniknąć kar.

Umowy afiliacyjne i ochrona prawna

Prawidłowo sporządzona umowa afiliacyjna to podstawa ustanowienia i ochrony relacji niezależnego wykonawcy. Ten dokument prawny określa warunki współpracy partnerskiej, w tym charakter relacji, strukturę prowizji, zasady płatności, wytyczne promocyjne, prawa własności intelektualnej, wymogi poufności i warunki rozwiązania umowy. Umowa wyraźnie stanowi, że afiliant jest niezależnym wykonawcą, a nie pracownikiem, co chroni obie strony przed problemami z błędną klasyfikacją.

Skuteczna umowa partnerska powinna jasno określać obowiązki afilianta i firmy. Powinna wskazać, jakie metody promocji są akceptowalne, a które zabronione. W umowie należy określić sposób naliczania prowizji, terminy wypłat oraz sytuacje, w których zakup nie kwalifikuje się do wypłaty prowizji. Powinna też regulować prawa własności intelektualnej, zapewniając, że afiliant wie, z jakich elementów marki może korzystać i na jakich zasadach. Kompleksowa umowa partnerska minimalizuje spory, precyzuje oczekiwania i zapewnia ochronę prawną obu stronom.

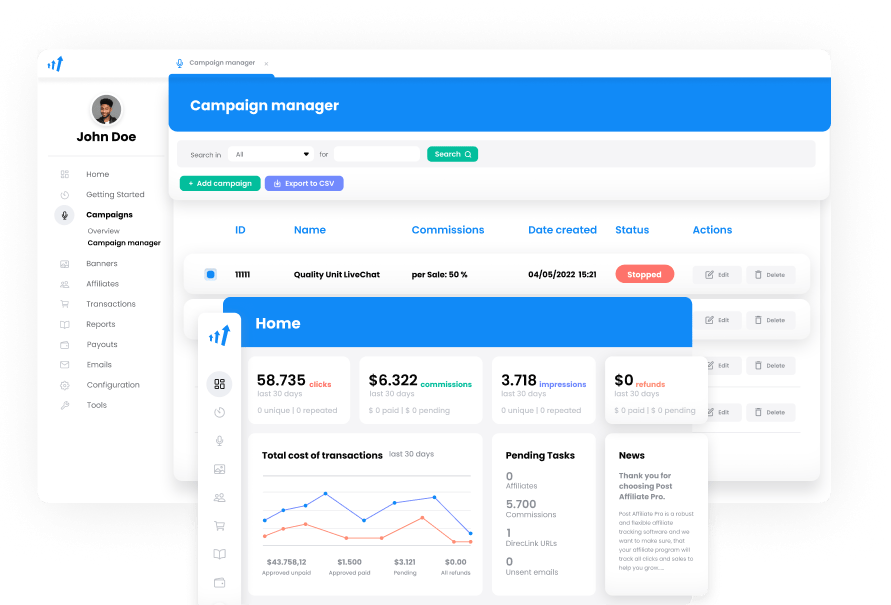

Rola platform do zarządzania afiliantami

Nowoczesne platformy do zarządzania afiliacją, takie jak PostAffiliatePro, odgrywają kluczową rolę w utrzymaniu właściwej klasyfikacji afiliantów i dokumentacji. Platformy te zapewniają infrastrukturę niezbędną do profesjonalnego i przejrzystego zarządzania relacjami partnerskimi. Śledzą wyniki afiliantów, automatyzują naliczanie prowizji, zarządzają płatnościami oraz generują szczegółowe raporty potwierdzające relację niezależnego wykonawcy. Korzystając z dedykowanej platformy do zarządzania afiliantami, firmy mogą wykazać, że traktują partnerów jako niezależnych wykonawców poprzez przejrzyste śledzenie, wynagrodzenie oparte na wynikach i jasne warunki umów.

PostAffiliatePro wyróżnia się jako wiodące rozwiązanie do zarządzania programami partnerskimi na dużą skalę. Platforma oferuje śledzenie wyników w czasie rzeczywistym, automatyczne naliczanie prowizji według ustalonych reguł, elastyczne opcje płatności oraz szczegółowe raporty dokumentujące relację niezależnego wykonawcy. Dzięki funkcjom takim jak konfigurowalne struktury prowizji, wykrywanie oszustw czy wsparcie dla programów wielopoziomowych, PostAffiliatePro umożliwia prowadzenie profesjonalnych programów partnerskich zgodnych z obowiązującymi wymogami. Przejrzystość i możliwości dokumentacyjne platformy ułatwiają obu stronom zrozumienie wzajemnych relacji i obowiązków.

Zgodność i najlepsze praktyki

Utrzymanie prawidłowej klasyfikacji afiliantów wymaga przestrzegania kilku najlepszych praktyk. Po pierwsze, zawsze korzystaj z pisemnej umowy partnerskiej jasno określającej status niezależnego wykonawcy. Umowa powinna być zweryfikowana przez prawnika pod kątem zgodności z przepisami. Po drugie, prowadź przejrzystą dokumentację relacji partnerskiej, w tym wyniki afiliantów, naliczanie prowizji i historię płatności. Dokumentacja ta potwierdza, że relacja opiera się na wynikach, a nie stosunku pracy.

Po trzecie, zapewnij afiliantom realną autonomię w działaniach promocyjnych. Nie kontroluj szczegółowo metod marketingowych ani nie narzucaj konkretnych rozwiązań. Pozwól partnerom współpracować z konkurencyjnymi firmami i prowadzić własną działalność gospodarczą. Po czwarte, wynagradzaj afiliantów za wyniki — sprzedaż, leady czy kliknięcia — zamiast wypłacać stałą pensję lub stawkę godzinową. Po piąte, nie przyznawaj partnerom świadczeń pracowniczych, takich jak ubezpieczenie zdrowotne czy plany emerytalne. Jeśli chcesz przyznać premie, powiąż je z wynikami, a nie potraktuj jako świadczenia. Na koniec, bądź na bieżąco z przepisami prawa pracy i podatkowymi, ponieważ mogą one wpływać na wymogi dotyczące klasyfikacji afiliantów.

Podsumowanie

Partnerzy afiliacyjni są niemal powszechnie klasyfikowani jako niezależni wykonawcy, a nie pracownicy. To odzwierciedla charakter relacji afiliacyjnej — jest to partnerstwo oparte na wynikach, w którym afilianci zachowują autonomię w działaniach marketingowych i są wynagradzani za osiągnięte rezultaty. Model niezależnego wykonawcy zapewnia elastyczność obu stronom i pozwala na skalowanie programów marketingowych bez kosztów i zobowiązań związanych z tradycyjnym zatrudnieniem. Właściwa klasyfikacja wymaga jednak szczególnej uwagi na aspekty dotyczące kontroli behawioralnej, finansowej oraz charakteru relacji stron. Dzięki kompleksowym umowom partnerskim, przejrzystej dokumentacji i stosowaniu najlepszych praktyk w zarządzaniu afiliacją, firmy mogą zachować prawidłową klasyfikację, budując przy tym skuteczne programy partnerskie. Zrozumienie tych różnic jest kluczowe dla każdego uczestnika marketingu afiliacyjnego — zarówno dla afiliantów, firm prowadzących programy partnerskie, jak i profesjonalistów zarządzających relacjami afiliacyjnymi.

Gotowy na uruchomienie własnego programu partnerskiego?

PostAffiliatePro ułatwia zarządzanie partnerami jako niezależnymi wykonawcami dzięki przejrzystemu śledzeniu prowizji, automatycznym płatnościom i kompleksowym narzędziom raportowym. Zacznij budować swoją sieć afiliacyjną już dziś z wiodącą w branży platformą do zarządzania partnerami.

Niezależny vs Powiązany vs Zaangażowany marketing afiliacyjny: Kluczowe różnice wyjaśnione

Poznaj różnice między niezależnym, powiązanym i zaangażowanym marketingiem afiliacyjnym. Dowiedz się, która strategia najlepiej sprawdzi się w Twojej firmie i j...

Czym jest niezwiązany afiliant? Kompletny przewodnik po niezależnym marketingu afiliacyjnym

Dowiedz się, kim są niezwiązani afilianci, czym różnią się od innych typów partnerów, jakie mają zalety i wady oraz jakie są najlepsze praktyki na sukces w 2025...