Rodzaje Positive Pay: Standardowy, Payee, Odwrócony i ACH – wyjaśnienie

Kompleksowy przewodnik po czterech rodzajach systemów Positive Pay: Standardowy, Payee, Odwrócony oraz ACH Positive Pay. Dowiedz się, jak każdy z nich chroni przed oszustwami czekowymi i elektronicznymi w 2025 roku.

Jakie są rodzaje Positive Pay?

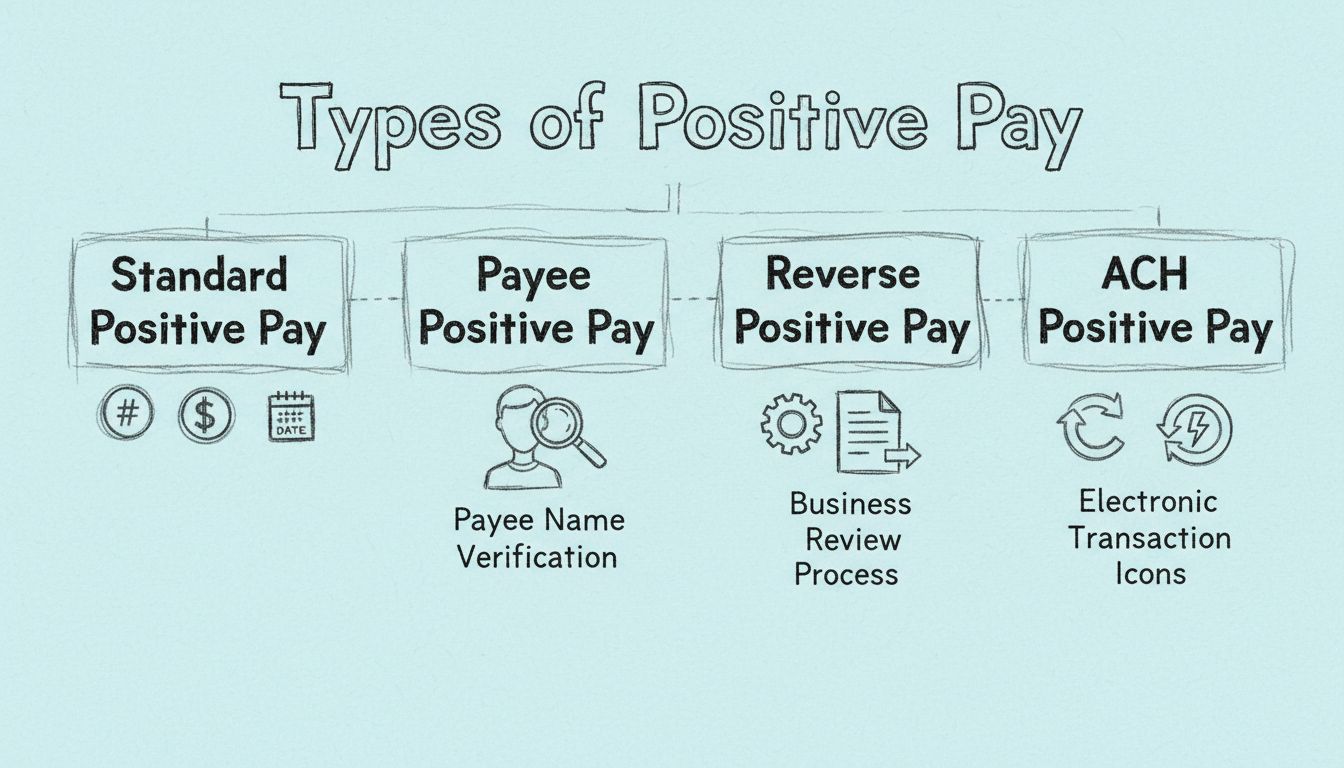

Główne rodzaje Positive Pay to Standardowy Positive Pay (weryfikacja numeru czeku, kwoty i daty), Payee Positive Pay (dodatkowa weryfikacja nazwy odbiorcy), Odwrócony Positive Pay (weryfikacja kontrolowana przez firmę) oraz ACH Positive Pay (monitorowanie elektronicznych obciążeń). Każdy typ oferuje różne poziomy ochrony przed oszustwami, dostosowane do konkretnych potrzeb biznesu i rodzajów transakcji.

Zrozumienie czterech rodzajów Positive Pay

Positive Pay stał się w 2025 roku kluczowym narzędziem ochrony przed oszustwami dla firm i instytucji finansowych, oferując wielowarstwową ochronę przed fałszerstwami czeków, ich „praniem” oraz nieautoryzowanymi transakcjami elektronicznymi. System działa poprzez porównywanie szczegółów transakcji z uprzednio zatwierdzonymi listami, jednak konkretna implementacja różni się w zależności od wybranego typu Positive Pay. Zrozumienie tych różnych rodzajów jest kluczowe dla wyboru odpowiedniej strategii zapobiegania oszustwom, dopasowanej do indywidualnych potrzeb i wzorców transakcyjnych Twojej organizacji.

Standardowy Positive Pay: Podstawa ochrony przed fałszerstwami czeków

Standardowy Positive Pay to najprostsza i najpowszechniej stosowana forma ochrony czeków dostępna obecnie dla firm. To podstawowe narzędzie zapobiegania oszustwom porównuje trzy kluczowe dane z każdego czeku przedstawionego do realizacji z listą czeków wcześniej zatwierdzonych i wystawionych przez firmę. Bank porównuje numer czeku, kwotę oraz datę transakcji, aby zapewnić pełną zgodność przed przetworzeniem płatności.

Gdy czek jest przedstawiany do realizacji, system instytucji finansowej automatycznie sprawdza, czy wszystkie trzy elementy dokładnie odpowiadają informacjom w pliku wydanych czeków firmy. Jeśli wszystko się zgadza, czek jest honorowany i realizowany w standardowy sposób. Jednak w przypadku wykrycia jakiejkolwiek niezgodności—niepasującego numeru czeku, innej kwoty lub nieprawidłowej daty—bank oznacza czek i powiadamia przedstawiciela konta firmowego. Powiadomienie to daje firmie możliwość zbadania niezgodności i zatwierdzenia płatności, jeśli okaże się poprawna, lub jej odrzucenia w przypadku podejrzenia oszustwa.

Główną zaletą Standardowego Positive Pay jest jego prostota i opłacalność. Firmy mogą wdrożyć tę usługę stosunkowo szybko, przekazując instytucji finansowej prostą listę wystawionych czeków. System wymaga minimalnej bieżącej obsługi w porównaniu do bardziej zaawansowanych wersji, co czyni go doskonałym rozwiązaniem startowym dla małych i średnich firm rozpoczynających ochronę przed oszustwami. Standardowy Positive Pay ma jednak ograniczenia—nie wykrywa zmiany nazwiska odbiorcy lub bardziej zaawansowanych technik fałszerstw, które nie polegają na zmianie numeru czeku, kwoty lub daty.

Cechy

Standardowy Positive Pay

Payee Positive Pay

Odwrócony Positive Pay

ACH Positive Pay

Weryfikacja numeru czeku

✓

✓

✓

N/D

Weryfikacja kwoty

✓

✓

✓

✓

Weryfikacja daty

✓

✓

✓

N/D

Weryfikacja nazwy odbiorcy

✗

✓

✓

N/D

Monitorowanie transakcji elektronicznych

✗

✗

✗

✓

Wymagana kontrola przez firmę

✗

✗

✓

✓

Poziom wykrywania oszustw

Podstawowy

Zaawansowany

Ręczny

Elektroniczny

Uruchom swój program partnerski już dziś

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

Payee Positive Pay: Wzmocniona ochrona przed „praniem” czeków

Payee Positive Pay rozwija podstawę Standardowego Positive Pay o dodatkową, kluczową warstwę weryfikacji—nazwę odbiorcy. Ta ulepszona wersja ochrony jest szczególnie skuteczna w zapobieganiu zaawansowanym technikom fałszowania, takim jak „pranie” czeków, gdzie oszuści wykorzystują chemikalia do usuwania nazwy odbiorcy i kwoty z czeku, by następnie wpisać nowe dane i przekierować środki do nieuprawnionego beneficjenta.

Przy Payee Positive Pay firma przekazuje instytucji finansowej nie tylko numery czeków, kwoty i daty, ale również nazwiska odbiorców każdego wystawionego czeku. Bank porównuje wszystkie cztery dane, gdy czek jest przedstawiany do realizacji. Oznacza to, że jeśli oszust spróbuje zmienić nazwę odbiorcy na czeku, system natychmiast oznaczy to jako niezgodność, nawet jeśli numer czeku, kwota i data pozostaną niezmienione. Ten dodatkowy krok znacząco zmniejsza ryzyko przetworzenia nieautoryzowanych płatności.

Wdrożenie Payee Positive Pay wymaga nieco więcej wysiłku niż Standardowy Positive Pay, ponieważ firmy muszą dokładnie rejestrować i przekazywać instytucji finansowej dane odbiorców. Jednak zwiększona ochrona znacznie przewyższa minimalne dodatkowe obciążenie administracyjne. Organizacje realizujące płatności dla wielu kontrahentów lub które już doświadczyły prób „prania” czeków, powinny rozważyć wdrożenie Payee Positive Pay jako standardu ochrony przed oszustwami. Ten rodzaj Positive Pay jest szczególnie wartościowy dla firm z branż o wyższym ryzyku lub zarządzających dużymi wolumenami płatności czekowych.

Odwrócony Positive Pay: Weryfikacja kontrolowana przez firmę

Odwrócony Positive Pay reprezentuje zasadniczo inne podejście do zapobiegania oszustwom niż Standardowy i Payee Positive Pay. Zamiast aby instytucja finansowa dokonywała weryfikacji na podstawie uprzednio przesłanej listy, Odwrócony Positive Pay przenosi odpowiedzialność i kontrolę na samą firmę. W tym rozwiązaniu bank przesyła firmie szczegółowy raport wszystkich czeków przedstawionych do realizacji, a firma samodzielnie przegląda każdą transakcję, decydując o jej zatwierdzeniu lub odrzuceniu.

Takie podejście daje firmie większą kontrolę nad procesem weryfikacji płatności i pozwala podejmować bardziej zniuansowane decyzje. Firma może przeanalizować każdy czek w kontekście, biorąc pod uwagę więcej czynników niż tylko zgodność danych. Odwrócony Positive Pay wymaga jednak znacznie większego zaangażowania ze strony firmy, ponieważ ktoś musi przejrzeć każdy czek przedstawiony do realizacji i podjąć decyzję o zatwierdzeniu lub odrzuceniu w określonym czasie. To czasochłonne rozwiązanie w przypadku dużej liczby czeków, ale zapewnia maksymalną kontrolę i wgląd w płatności wychodzące.

Skuteczność Odwróconego Positive Pay zależy w dużej mierze od sumienności i uwagi osób odpowiedzialnych za przegląd raportów wyjątków. Opóźnienia lub pobieżne przeglądy mogą skutkować przetworzeniem fałszywych czeków. Dlatego ten typ Positive Pay najlepiej sprawdza się w firmach posiadających dedykowane zespoły księgowe lub skarbowe, które mogą zagwarantować dokładność i terminowość przeglądów. Wiele organizacji łączy Odwrócony Positive Pay z innymi środkami zapobiegania oszustwom, budując kompleksową strategię bezpieczeństwa.

Dołącz do naszego newslettera

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

ACH Positive Pay: Ochrona transakcji elektronicznych

ACH Positive Pay rozszerza ochronę przed oszustwami poza tradycyjne czeki papierowe, zabezpieczając transakcje elektroniczne realizowane przez sieć Automated Clearing House. Ten rodzaj Positive Pay ma na celu zapobieganie nieautoryzowanym obciążeniom ACH—elektronicznym wypłatom inicjowanym przez strony trzecie—przetwarzanym na rachunku firmy. Wraz ze wzrostem liczby płatności elektronicznych w działalności biznesowej, oszustwa ACH stały się poważnym zagrożeniem, przez co ACH Positive Pay jest niezbędnym elementem nowoczesnych strategii zapobiegania oszustwom.

ACH Positive Pay umożliwia firmom ustalanie wcześniej określonych reguł i filtrów dla transakcji elektronicznych. Reguły te mogą obejmować listy zatwierdzonych kontrahentów, maksymalne kwoty transakcji, określone typy operacji oraz wyznaczone dni płatności. Gdy obciążenie lub uznanie ACH jest przedstawiane do realizacji, system automatycznie sprawdza je względem ustalonych kryteriów. Jeśli transakcja spełnia wszystkie zatwierdzone warunki, jest przetwarzana normalnie. Gdy jakikolwiek element wykracza poza ustalone reguły—np. nieznany nadawca, kwota przekraczająca limit czy operacja w nieautoryzowanym dniu—system oznacza ją jako wyjątek do przeglądu przez firmę.

Proces wdrożenia ACH Positive Pay rozpoczyna się od współpracy firmy z instytucją finansową nad ustaleniem kompleksowych reguł odzwierciedlających rzeczywiste schematy płatności i relacje z kontrahentami. Firma musi podać szczegółowe informacje o zatwierdzonych nadawcach ACH, typowych kwotach transakcji i wzorcach częstotliwości. Po wdrożeniu reguł system nieustannie monitoruje przychodzące transakcje ACH w czasie rzeczywistym, generując alerty przy wszelkich odstępstwach. Proaktywne podejście pozwala wykrywać nieautoryzowane transakcje elektroniczne przed ich przetworzeniem, zapobiegając stratom i chroniąc płynność finansową. ACH Positive Pay jest szczególnie wartościowy dla firm regularnie otrzymujących płatności ACH od klientów lub często realizujących płatności elektroniczne dla dostawców i usługodawców.

Porównanie rodzajów Positive Pay: Który wybrać dla swojej firmy?

Wybór odpowiedniego typu Positive Pay zależy od kilku czynników specyficznych dla działalności, profilu ryzyka i zasobów organizacji. Standardowy Positive Pay to opłacalne rozwiązanie startowe dla firm rozpoczynających ochronę przed oszustwami, oferujące podstawową ochronę przed najczęstszymi oszustwami czekowymi. Opcja ta sprawdza się w mniejszych firmach o niewielkiej liczbie czeków i niskiej ekspozycji na ryzyko. Payee Positive Pay jest idealny dla firm, które chcą zwiększyć poziom ochrony bez znacznego wzrostu obciążeń administracyjnych, szczególnie tych, które obawiają się „prania” czeków lub realizują płatności dla wielu kontrahentów.

Odwrócony Positive Pay jest odpowiedni dla organizacji dysponujących dedykowanymi zespołami skarbowymi lub księgowymi, które mogą zapewnić dokładną, terminową weryfikację wszystkich przedstawionych czeków. Opcja ta zapewnia maksymalną kontrolę i wgląd, jednak wymaga znacznego, ciągłego zaangażowania. ACH Positive Pay stał się niezbędny praktycznie dla każdej firmy w 2025 roku, biorąc pod uwagę powszechność transakcji elektronicznych i wyrafinowanie oszustw ACH. Wiele organizacji wdraża jednocześnie kilka rodzajów Positive Pay, stosując Standardowy lub Payee Positive Pay do ochrony czeków oraz ACH Positive Pay do zabezpieczenia transakcji elektronicznych.

Przy podejmowaniu decyzji warto uwzględnić również branżę, wolumen transakcji, wcześniejsze doświadczenia z oszustwami oraz wymogi regulacyjne. Instytucje finansowe, placówki ochrony zdrowia czy kontrahenci rządowi często podlegają surowszym wymogom zapobiegania oszustwom i powinni wdrażać najbardziej kompleksowe rozwiązania Positive Pay. Bez względu na wybór, kluczem do skuteczności jest utrzymywanie aktualnych danych w plikach Positive Pay oraz szybka, dokładna analiza raportów wyjątków. Regularna komunikacja między firmą a instytucją finansową gwarantuje, że system ochrony przed oszustwami pozostanie skuteczny i dostosowany do zmieniających się potrzeb biznesowych.

Chroń swoją firmę dzięki zaawansowanej ochronie przed oszustwami PostAffiliatePro

Tak jak Positive Pay chroni transakcje finansowe, tak PostAffiliatePro zabezpiecza Twój program partnerski dzięki wiodącym na rynku narzędziom do wykrywania i weryfikacji oszustw. Wdrażaj kompleksowe środki bezpieczeństwa, aby chronić firmę przed nieautoryzowaną działalnością i fałszywymi transakcjami.

Jak działa Positive Pay? Kompletny przewodnik po zapobieganiu oszustwom czekowym

Dowiedz się, jak działa Positive Pay, aby zapobiegać oszustwom czekowym. Poznaj szczegółowy proces, korzyści, rodzaje Positive Pay oraz sposoby ochrony finansów...

Czym jest Positive Pay? Kompletny przewodnik po zapobieganiu oszustwom czekowym

Dowiedz się, czym jest Positive Pay i jak ta zautomatyzowana usługa zarządzania gotówką zapobiega oszustwom czekowym. Poznaj jej działanie, korzyści, koszty i n...

Dowiedz się, jak Positive Pay chroni firmy przed oszustwami czekowymi dzięki zautomatyzowanemu procesowi weryfikacji. Poznaj mechanizmy działania, warianty oraz...

3 min czytania

FraudPrevention

CheckFraud

+3

Będziesz w dobrych rękach!

Dołącz do naszej społeczności zadowolonych klientów i zapewnij doskonałą obsługę klienta dzięki PostAffiliatePro.