Czym jest Positive Pay? Kompletny przewodnik po zapobieganiu oszustwom czekowym

Dowiedz się, czym jest Positive Pay i jak ta zautomatyzowana usługa zarządzania gotówką zapobiega oszustwom czekowym. Poznaj jej działanie, korzyści, koszty i najlepsze praktyki dla firm.

Czym jest Positive Pay?

Positive Pay to zautomatyzowana usługa zarządzania gotówką, która zapobiega oszustwom czekowym poprzez weryfikację czeków przedstawianych do zapłaty z listą czeków wydanych przez firmę. Sprawdza takie szczegóły jak numer, kwotę i nazwisko odbiorcy, aby wykryć i zablokować fałszywe lub zmienione czeki zanim zostaną przetworzone.

Zrozumienie Positive Pay: Kompletny przewodnik po zapobieganiu oszustwom czekowym

Positive Pay stał się niezbędnym narzędziem dla firm, które chcą chronić swoje aktywa finansowe w coraz bardziej skomplikowanym świecie płatności. Ponieważ oszustwa czekowe nadal stanowią poważne zagrożenie dla organizacji każdej wielkości, zrozumienie, jak działa ta zautomatyzowana usługa zarządzania gotówką, jest kluczowe dla utrzymania bezpieczeństwa finansowego. W 2025 roku, pomimo wzrostu popularności płatności cyfrowych, oszustwa czekowe wciąż są powszechnym problemem, a instytucje finansowe odnotowują znaczne straty każdego roku. Ten kompleksowy przewodnik omawia każdy aspekt Positive Pay – od podstawowej mechaniki po strategie wdrożeniowe i najlepsze praktyki.

Czym właściwie jest Positive Pay?

Positive Pay to zautomatyzowana usługa zarządzania gotówką oferowana przez instytucje finansowe, która stanowi barierę ochronną przed oszustwami czekowymi. System działa poprzez elektroniczne porównywanie czeków przedstawionych do zapłaty z wcześniej zatwierdzoną listą czeków wystawionych przez firmę. Gdy wykryta zostanie niezgodność – na przykład zmieniona kwota, nieprawidłowe nazwisko odbiorcy lub numer czeku nieobecny na autoryzowanej liście – system oznacza taki czek jako wyjątek i powiadamia firmę o konieczności weryfikacji przed realizacją.

Podstawowa zasada działania Positive Pay jest prosta, ale skuteczna: przetwarzane są automatycznie tylko te czeki, których szczegóły dokładnie odpowiadają danym przekazanym przez firmę. Każde odstępstwo od autoryzowanej listy uruchamia proces przeglądu, dając firmie szansę na powstrzymanie nieuczciwej transakcji zanim wpłynie ona na ich konto. Takie proaktywne podejście okazało się bardzo skuteczne w ograniczaniu strat związanych z fałszywymi, podrobionymi lub zmienionymi czekami. Usługa ta to efekt współpracy banków i ich klientów biznesowych w celu utrzymania integralności systemu płatniczego i ochrony przed coraz bardziej wyrafinowanymi oszustwami.

Uruchom swój program partnerski już dziś

Skonfiguruj zaawansowane śledzenie w kilka minut. Karta kredytowa nie jest wymagana.

Proces Positive Pay opiera się na systematycznym przepływie pracy, mającym na celu wychwycenie fałszywych czeków przy zachowaniu efektywności operacyjnej. Zrozumienie każdego etapu pozwala firmom maksymalnie wykorzystać to narzędzie do zapobiegania oszustwom.

Etap 1: Wystawienie czeku i utworzenie pliku

Kiedy firma wystawia czeki, jednocześnie tworzy kompletną ewidencję każdego wypisanego czeku. Taki rejestr, zwany plikiem Positive Pay, zawiera kluczowe informacje o każdym czeku: numer, datę wystawienia, kwotę, nazwę odbiorcy oraz numer konta. Firma musi zadbać o poprawność i kompletność tych danych, ponieważ jakiekolwiek błędy mogą spowodować oznaczenie legalnych czeków jako wyjątki. Większość firm generuje taki plik bezpośrednio ze swojego oprogramowania księgowego, które można skonfigurować do automatycznego eksportu danych w formacie zgodnym z systemem Positive Pay banku.

Etap 2: Przesłanie pliku do banku

Firma przekazuje plik Positive Pay do swojego banku, zazwyczaj przez bezpieczny portal bankowości internetowej lub automatyczny system transferu plików. Przekazanie pliku powinno nastąpić niezwłocznie po wystawieniu czeków, by bank dysponował aktualnymi danymi, gdy czeki zostaną przedstawione do zapłaty. Banki akceptują pliki w różnych formatach, takich jak CSV, TXT, Excel, XML czy BAI2, dając firmom możliwość wyboru najlepiej integrującego się z ich systemami. Terminowość jest kluczowa – najlepiej przekazywać pliki codziennie lub przynajmniej przed końcem dnia roboczego, aby zapewnić pełne pokrycie.

Etap 3: Przedstawienie czeku i weryfikacja

Gdy czek zostaje przedstawiony do realizacji – przez izbę rozliczeniową lub bezpośrednio – system Positive Pay banku automatycznie porównuje szczegóły czeku z przesłanym plikiem. System sprawdza wiele danych: numer czeku, kwotę, numer konta, a w rozbudowanych wersjach również nazwisko odbiorcy. Porównanie odbywa się w czasie rzeczywistym lub bliskim rzeczywistemu, zależnie od możliwości banku. Proces weryfikacji jest w pełni zautomatyzowany, co pozwala bankowi sprawnie przetwarzać tysiące czeków przy zachowaniu wysokich standardów wykrywania oszustw.

Etap 4: Obsługa wyjątków i decyzja

Jeśli czek zgadza się ze wszystkimi danymi z pliku Positive Pay, jest przetwarzany bez opóźnień. W przypadku wykrycia niezgodności, czek oznaczany jest jako wyjątek. Bank generuje raport wyjątków i powiadamia firmę przez platformę bankowości internetowej, e-mail lub telefonicznie – zależnie od skali i preferencji firmy. Firma ma wtedy określony czas – zwykle 24-48 godzin – na przejrzenie wyjątku i wydanie dyspozycji, czy zapłacić czy zwrócić czek. Ten okres decyzyjny jest kluczowy, bo pozwala zbadać potencjalne oszustwo przed zatwierdzeniem płatności.

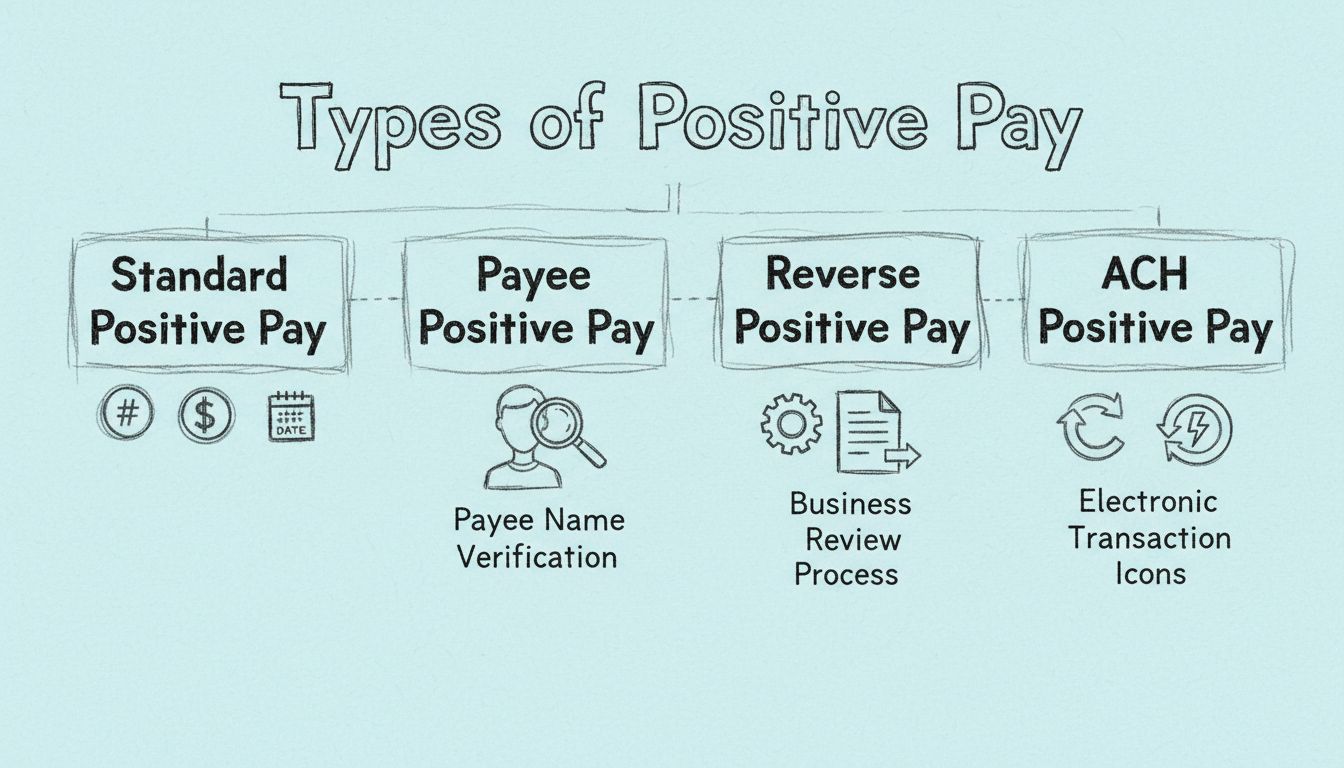

Rodzaje usług Positive Pay

Instytucje finansowe oferują różne warianty Positive Pay, dostosowane do specyficznych potrzeb w zakresie zapobiegania oszustwom i wymagań biznesowych. Znajomość tych typów pozwala firmom dobrać najodpowiedniejsze rozwiązanie.

Standardowy Positive Pay to podstawowa wersja usługi, która dopasowuje trzy kluczowe dane: numer czeku, kwotę i numer konta. Ta wersja dobrze chroni przed wieloma powszechnymi oszustwami, zwłaszcza z udziałem całkowicie podrobionych czeków lub czeków z mocno zmienioną kwotą. Nie weryfikuje jednak nazwiska odbiorcy, co oznacza, że czeki z podmienionym odbiorcą mogą zostać zrealizowane, jeśli pozostałe dane się zgadzają.

Payee Positive Pay rozszerza standardową usługę o weryfikację nazwiska odbiorcy z wcześniej zatwierdzoną listą. Ten dodatkowy poziom ochrony jest szczególnie cenny przy zapobieganiu tzw. „praniu czeków”, gdzie przestępcy zmieniają odbiorcę na autentycznym czeku, przejmując środki. Dzięki weryfikacji, czy nazwisko odbiorcy na przedstawionym czeku dokładnie zgadza się z autoryzacją firmy, usługa wychwytuje szerszy zakres prób oszustwa. Wielu ekspertów ds. bezpieczeństwa rekomenduje Payee Positive Pay jako minimum dla firm wymagających kompleksowej ochrony.

Reverse Positive Pay przenosi odpowiedzialność na firmę zamiast banku. W tym modelu bank codziennie przesyła firmie listę czeków przedstawionych do zapłaty, a firma sama przegląda i zatwierdza każdy czek przed realizacją. Metoda ta daje firmie maksymalną kontrolę, ale wymaga dużego zaangażowania i niesie ryzyko przekroczenia terminów – jeśli firma nie odpowie w określonym czasie, bank może zrealizować czek automatycznie.

ACH Positive Pay rozszerza ochronę poza czeki papierowe na elektroniczne transakcje ACH (Automated Clearing House). Usługa pozwala ustalić zasady i filtry dla obciążeń i uznań ACH, takie jak lista zatwierdzonych kontrahentów, limity kwotowe czy typy transakcji. Każda transakcja ACH niespełniająca kryteriów jest oznaczana do przeglądu, zapewniając ochronę przed nieautoryzowanymi przelewami elektronicznymi.

Dołącz do naszego newslettera

Bądź pierwszym, który dowie się o nowych funkcjach i aktualizacjach produktu.

Kluczowe korzyści z wdrożenia Positive Pay

Zalety Positive Pay wykraczają daleko poza samą ochronę przed oszustwami, oferując firmom liczne korzyści operacyjne i finansowe, które uzasadniają inwestycję w tę usługę.

Korzyść

Opis

Wpływ

Zapobieganie oszustwom

Wychwytuje podrobione, zmienione i fałszywe czeki przed realizacją

Eliminacja strat z tytułu nieuczciwych transakcji czekowych

Kontrola finansowa

Firma przegląda i zatwierdza oznaczone transakcje

Ścisła kontrola nad wydatkami firmy

Redukcja strat

Zapobiega realizacji nieautoryzowanych płatności

Ochrona aktywów i rezerw gotówkowych firmy

Uproszczone uzgadnianie

Przechodzą tylko zatwierdzone czeki

Łatwiejsze dopasowanie księgowości do wyciągów bankowych

Większe zaufanie

Pokazuje zaangażowanie w bezpieczeństwo

Buduje zaufanie klientów, dostawców i interesariuszy

Efektywność operacyjna

Automatyczny proces weryfikacji

Mniej ręcznej pracy dla działu księgowości

Wsparcie zgodności

Pomaga spełnić wymogi kontroli wewnętrznej

Wspiera zgodność z SOX i innymi regulacjami

Najważniejszą korzyścią jest oczywiście zapobieganie oszustwom. Porównując szczegóły czeku z zatwierdzoną listą, Positive Pay skutecznie blokuje realizację podrobionych, zmienionych i fałszywych czeków. Ochrona ta jest kluczowa zwłaszcza przy dużych kwotach, gdzie skutki oszustw mogą być katastrofalne. Firmy, które wdrożyły Positive Pay, zgłaszają znaczące ograniczenie liczby incydentów i strat związanych z oszustwami czekowymi.

Poza ochroną, Positive Pay daje firmom większą kontrolę finansową. Dzięki przeglądaniu i decydowaniu o płatnościach oznaczonych czeków, firmy mogą zapobiegać nieautoryzowanym transakcjom i lepiej zarządzać wydatkami. Jest to szczególnie ważne dla firm o złożonej strukturze płatności lub operujących w środowiskach wysokiego ryzyka. Możliwość przeglądu wyjątków daje także wgląd w schematy prób oszustw, pomagając wzmocnić bezpieczeństwo firmy.

Positive Pay vs. Reverse Positive Pay: najważniejsze różnice

Obie usługi mają na celu zapobieganie oszustwom czekowym, ale Positive Pay i Reverse Positive Pay opierają się na odmiennych zasadach i wymagają różnego poziomu zaangażowania firmy.

W tradycyjnym Positive Pay to bank odgrywa aktywną rolę w wykrywaniu oszustw. Firma przesyła listę autoryzowanych czeków, a bank automatycznie porównuje każdy przedstawiony czek z tą listą. Bank oznacza niezgodności i powiadamia firmę, która decyduje o realizacji płatności. Takie podejście określane jest często jako „ustaw i zapomnij”, bo po początkowej konfiguracji firma reaguje głównie na wyjątki, a nie monitoruje każdą transakcję.

Reverse Positive Pay odwraca tę strukturę odpowiedzialności. Zamiast tego, by bank porównywał czeki z listą firmy, to firma codziennie otrzymuje od banku listę czeków przedstawionych do realizacji i musi aktywnie przejrzeć i zatwierdzić każdy z nich. Bank realizuje tylko te czeki, które firma zatwierdziła. Metoda ta daje firmom pełną kontrolę, ale wymaga codziennego zaangażowania. Jeśli firma nie odpowie w wyznaczonym czasie (zazwyczaj 24-48 godzin), bank może automatycznie zrealizować czek, co może przepuścić nieuczciwe transakcje.

Wybór pomiędzy tymi podejściami zależy od kilku czynników. Positive Pay jest odpowiedni dla firm preferujących bardziej pasywne podejście i ufających systemom bankowym. Reverse Positive Pay jest dla firm, które chcą pełnej kontroli i mogą poświęcić zasoby na codzienny przegląd czeków. Większość ekspertów zaleca tradycyjny Positive Pay, ponieważ zapewnia on najlepszy balans pomiędzy bezpieczeństwem a efektywnością operacyjną.

Koszty i opłaty związane z Positive Pay

Struktura kosztów Positive Pay różni się znacząco w zależności od instytucji finansowej, rodzaju firmy i wybranego poziomu usług. Znajomość tych kosztów jest istotna przy podejmowaniu decyzji o wdrożeniu usługi.

Niektóre instytucje finansowe oferują Positive Pay jako usługę bezpłatną w ramach konta firmowego, szczególnie dla większych klientów lub przy dużych wolumenach transakcji. Inne banki pobierają opłaty instalacyjne od 50 do 500 dolarów, w zależności od złożoności wdrożenia. Miesięczne opłaty za usługę mieszczą się zazwyczaj w przedziale 25-100 dolarów, przy czym niektóre banki stosują ceny progowe w zależności od liczby przetworzonych czeków lub obsłużonych wyjątków.

Opłaty za pojedynczy czek to kolejny popularny model, gdzie bank pobiera niewielką kwotę – zwykle 0,25-1,00 dolara – za każdy czek zweryfikowany przez system Positive Pay. Przy dużej liczbie czeków koszty te mogą się znacznie kumulować. Niektóre banki pobierają też dodatkowe opłaty za wybrane funkcjonalności, takie jak weryfikacja nazwiska odbiorcy, ACH Positive Pay czy integracja z oprogramowaniem księgowym.

Przy ocenie kosztów Positive Pay firmy powinny rozważyć potencjalne oszczędności wynikające z zapobiegania oszustwom. Jeden duży fałszywy czek może kosztować tysiące dolarów, więc nawet relatywnie drogi Positive Pay może być opłacalny. Warto poprosić bank o szczegółowy cennik i obliczyć zwrot z inwestycji, biorąc pod uwagę własny wolumen czeków i poziom ryzyka.

Najlepsze praktyki dla skutecznego korzystania z Positive Pay

Wdrożenie Positive Pay to dopiero pierwszy krok – jego skuteczność zależy od ciągłej dbałości i stosowania najlepszych praktyk.

Utrzymuj dokładność i terminowość przesyłanych plików – Skuteczność Positive Pay zależy od poprawnych danych. Firma musi zadbać, by wszystkie informacje o czekach były zgodne z rzeczywistością. Numery, kwoty, nazwiska odbiorców i daty muszą idealnie odpowiadać danym na czekach. Szybkie przesyłanie plików – najlepiej codziennie – zapewnia bankowi aktualne informacje. Opóźnienia mogą skutkować odrzuceniem legalnych czeków lub przepuszczeniem fałszywych.

Wprowadź jasne kontrole wewnętrzne – Warto wdrożyć rygorystyczne procedury dotyczące wystawiania czeków i tworzenia plików Positive Pay. Najlepiej, by osoba autoryzująca czeki była inna niż ta przygotowująca plik, co ogranicza ryzyko zmowy. Regularne audyty procesu Positive Pay pomagają wykryć i naprawić błędy zanim zaszkodzą firmie.

Szybko przeglądaj i reaguj na wyjątki – Gdy bank oznaczy wyjątki, firma powinna je natychmiast przejrzeć i udzielić jasnych instrukcji. Opóźnienia mogą skutkować automatyczną realizacją lub odrzuceniem czeków, co może zakłócić działalność. Jasna procedura przeglądu i decyzyjności zapewnia terminowe reakcje.

Wybierz pełny zakres funkcji – Firma powinna przeanalizować swój profil ryzyka i wybrać funkcje Positive Pay zapewniające odpowiedni poziom ochrony. Dla większości firm Payee Positive Pay to minimum. Firmy z dużą liczbą transakcji ACH powinny rozważyć także ACH Positive Pay. Zdecydowanie się na szeroki zakres funkcji od początku jest bardziej opłacalne niż ich późniejsze dokładanie.

Regularnie monitoruj i dostosowuj zasady – Firmy korzystające z ACH Positive Pay lub Reverse Positive Pay powinny regularnie przeglądać i aktualizować zasady, by dostosować je do bieżących potrzeb. Nowi kontrahenci powinni być dodawani do listy zatwierdzonych, a limity transakcyjne dostosowywane do zmieniającej się działalności. Przeglądy kwartalne pomagają utrzymać optymalną ochronę.

Popularne formaty plików Positive Pay i metody przesyłania

Instytucje finansowe akceptują pliki Positive Pay w różnych formatach, aby dopasować się do systemów i preferencji firm. Znajomość dostępnych opcji pozwala wybrać najdogodniejszy format.

Pliki CSV (Comma-Separated Values) to najpowszechniejszy format. Proste pliki tekstowe, gdzie każda linia to jeden rekord, a pola oddzielone są przecinkami. CSV łatwo wygenerować z oprogramowania księgowego i sprawdzić w arkuszu kalkulacyjnym przed wysłaniem. Większość banków je akceptuje, co zapewnia szeroką kompatybilność.

Pliki TXT (Text) to kolejna opcja, często z użyciem ustalonej szerokości pól lub znaków rozdzielających (np. tabulatory czy pionowe kreski). Pliki tekstowe dobrze współpracują ze starszymi systemami księgowymi.

Pliki Excel (XLS, XLSX) są akceptowane przez niektóre banki, zwłaszcza z nowoczesnymi platformami bankowości internetowej. Excel jest znany większości użytkowników biznesowych i pozwala na łatwą weryfikację przed wysyłką, choć niektóre banki ograniczają ich użycie ze względów bezpieczeństwa.

Pliki XML zapewniają maksymalną elastyczność dla firm o złożonej strukturze danych. Umożliwiają definiowanie własnych pól i hierarchii, ale wymagają większych umiejętności technicznych przy ich generowaniu i walidacji.

BAI2 (Bank Administration Institute Format 2) oraz NACHA to specjalistyczne formaty do komunikacji bankowej. BAI2 jest często używany do transmisji wyciągów bankowych, a NACHA to standard dla transakcji ACH. Niektóre banki akceptują te formaty do Positive Pay, szczególnie dla usług ACH Positive Pay.

Najczęstsze wyzwania przy korzystaniu z Positive Pay

Choć Positive Pay jest bardzo skuteczny, firmy mogą napotkać pewne wyzwania podczas wdrażania i użytkowania. Zrozumienie ich i sposoby radzenia sobie z nimi pomagają w zapewnieniu skutecznej ochrony.

Fałszywe pozytywy występują, gdy legalne czeki są oznaczane jako wyjątki z powodu drobnych rozbieżności. Mogą wynikać z błędów wprowadzania danych, problemów z numeracją czeków lub niezsynchronizowania wystawienia czeku i wysłania pliku Positive Pay. Można je ograniczyć, wdrażając kontrolę jakości podczas tworzenia i wysyłki plików oraz komunikując się regularnie z bankiem w sprawie powtarzających się wyjątków.

Przekroczone terminy są ryzykiem szczególnie przy Reverse Positive Pay, ale zdarzają się także przy klasycznym Positive Pay, jeśli firma nie reaguje na wyjątki na czas. Ustalenie jasnych procedur i wyznaczenie osób odpowiedzialnych za szybkie reakcje pomaga unikać tego problemu. Wiele banków oferuje automatyczne reguły decyzyjne dla wybranych typów wyjątków.

Błędy przy przesyłaniu plików mogą się zdarzyć, gdy firma wyśle niekompletny lub niepoprawny plik Positive Pay. Skutkiem mogą być odrzucone legalne czeki lub realizacja fałszywych. Warto wdrożyć walidację plików przed wysyłką, np. poprzez porównanie pliku Positive Pay z rejestrem czeków.

Problemy z integracją mogą pojawić się przy połączeniu systemu Positive Pay z istniejącym oprogramowaniem księgowym lub platformą bankową. Współpraca z bankiem i dostawcą oprogramowania pomaga zapewnić sprawną integrację. Wiele nowoczesnych systemów księgowych ma już wbudowaną możliwość generowania plików Positive Pay.

Przyszłość Positive Pay i zapobiegania oszustwom czekowym

Wraz z rozwojem technologii finansowych Positive Pay ewoluuje, by sprostać nowym zagrożeniom i wykorzystywać nowe możliwości. W 2025 roku kilka trendów kształtuje przyszłość ochrony przed oszustwami czekowymi.

Zaawansowane uwierzytelnianie zyskuje na znaczeniu wraz z rozwojem metod oszustw. Banki wdrażają zaawansowane sposoby weryfikacji, takie jak porównywanie obrazów cyfrowych czeków z przesłanymi danymi czy uwierzytelnianie biometryczne przy autoryzacji czeków. Takie rozwiązania zapewniają dodatkowe warstwy ochrony poza tradycyjnym dopasowywaniem danych.

Sztuczna inteligencja i uczenie maszynowe są integrowane z systemami Positive Pay, by poprawić skuteczność wykrywania oszustw. Algorytmy AI mogą wykrywać wzorce w danych o wyjątkach, wskazując nowe metody oszustw i umożliwiając bankom proaktywne ostrzeganie klientów. Modele uczenia maszynowego pomagają także ograniczyć fałszywe pozytywy dzięki nauce na podstawie historii wyjątków.

Integracja z systemami płatności cyfrowych rozszerza zasięg Positive Pay poza tradycyjne czeki papierowe. Wraz ze wzrostem popularności płatności elektronicznych, usługi Positive Pay obejmują także transakcje ACH, przelewy bankowe i inne kanały. Takie podejście zapewnia spójną ochronę na wszystkich polach.

Przetwarzanie w czasie rzeczywistym staje się standardem, gdy banki inwestują w szybszą infrastrukturę płatniczą. Dzięki temu czeki mogą być zatwierdzane lub odrzucane natychmiast po przedstawieniu, bez oczekiwania na przetwarzanie wsadowe. To poprawia efektywność operacyjną przy zachowaniu wysokiego poziomu bezpieczeństwa.

Podsumowanie: Jak skutecznie wykorzystać Positive Pay w firmie

Positive Pay pozostaje jednym z najskuteczniejszych narzędzi do zapobiegania oszustwom czekowym w 2025 roku. Poznanie zasad działania, dostępnych wariantów i najlepszych praktyk pozwala firmom znacząco ograniczyć ryzyko i chronić swoje finanse. Inwestycja w Positive Pay – czy to w postaci bezpośrednich opłat, czy jako części relacji bankowej – zwykle zwraca się w postaci ochrony przed oszustwami i zwiększonej efektywności. W miarę jak oszustwa czekowe ewoluują, Positive Pay również się rozwija, zapewniając firmom niezbędną ochronę dla bezpieczeństwa i integralności operacyjnej.

Chroń finanse swojej firmy dzięki zaawansowanej ochronie przed oszustwami

Tak jak Positive Pay chroni firmy przed oszustwami czekowymi, tak PostAffiliatePro zabezpiecza Twój program partnerski przed nieuczciwymi działaniami. Nasz kompleksowy system wykrywania oszustw zapewnia, że przetwarzane są tylko legalne transakcje, chroniąc Twój przychód i zachowując integralność programu.

Jak działa Positive Pay? Kompletny przewodnik po zapobieganiu oszustwom czekowym

Dowiedz się, jak działa Positive Pay, aby zapobiegać oszustwom czekowym. Poznaj szczegółowy proces, korzyści, rodzaje Positive Pay oraz sposoby ochrony finansów...

Rodzaje Positive Pay: Standardowy, Payee, Odwrócony i ACH – wyjaśnienie

Kompleksowy przewodnik po czterech rodzajach systemów Positive Pay: Standardowy, Payee, Odwrócony oraz ACH Positive Pay. Dowiedz się, jak każdy z nich chroni pr...

Dowiedz się, jak Positive Pay chroni firmy przed oszustwami czekowymi dzięki zautomatyzowanemu procesowi weryfikacji. Poznaj mechanizmy działania, warianty oraz...

3 min czytania

FraudPrevention

CheckFraud

+3

Będziesz w dobrych rękach!

Dołącz do naszej społeczności zadowolonych klientów i zapewnij doskonałą obsługę klienta dzięki PostAffiliatePro.